0,3x tastbare boekwaarde? Te goedkoop

Vandaag introduceer ik je een bedrijf dat al 30 jaar haar tastbare boekwaarde laat groeien, de afgelopen tien jaar met 9,5% jaarlijks, maar momenteel noteert tegen slechts 0,3 keer deze waarde.

Je zou meteen denken dat er iets ernstig mis moet zijn met het bedrijf, maar dat is niet het geval. Het betreft een zeer cyclisch bedrijf dat na een enorme piek nu een slecht 2023 heeft gekend en zelfs verlieslatend was.

Op de lange termijn zijn er echter enkele trends die het bedrijf ondersteunen. Bijvoorbeeld, de groeiende wereldbevolking moet gevoed worden, terwijl de beschikbare landbouwgrond steeds schaarser wordt.

Het bedrijf loopt ook geen risico op faillissement. Met een schuldgraad van slechts 9% – of, anders gemeten, 1,4 keer de zwakke EBITDA van de afgelopen twaalf maanden – hoeven we ons geen zorgen te maken.

Een beleggingsthesis hoeft niet ingewikkeld te zijn.

Ik stel je voor aan:

K+S

Omschrijving

Het Duitse K+S is een fabrikant van kalium (potas) en zout, wat de naam Kali + Salz verklaart.

Het bedrijf, dat zijn oorsprong in de midden 19e eeuw heeft, beschikt over mijn- en productiesites in Europa en Noord-Amerika. K+S levert wereldwijd en heeft verkooppunten op alle vijf continenten.

De Werra-mijn in Duitsland en de Bethune-mijn in Canada zijn de twee belangrijkste locaties voor de ontginning van de grondstoffen. Daarnaast zijn er andere zoutmijnen; zout wordt deels gemijnd en deels ontgonnen uit zoutwater.

De producten die voortkomen uit deze mijnbouwactiviteiten, ofwel geproduceerd door K+S zelf of door hun klanten, vinden toepassingen in de chemie, industrie, voedingsverwerking, dierenvoeding, farmacie, waterbehandeling en strooizout. Voor wie interesse heeft, heeft K+S een kort filmpje gemaakt over deze toepassingen.

Voor ons blijft de focus echter liggen op de meststoffen die zij uit kalium produceren en het zout. Kalium, samen met stikstof en fosfor, is een essentieel bestanddeel voor planten. Kalium maakt planten resistenter tegen extreme weersomstandigheden en verhoogt de efficiëntie van het waterverbruik door gewassen.

Naast de gebruikelijke meststoffen zijn er ook zeer specifieke toepassingen ontwikkeld om in specifieke behoeften te voorzien, waaronder die van organische landbouw.

Het bedrijf heeft eerder deel uitgemaakt van de portefeuille van Smart Capital. Wie destijds reeds abonnee was, herinnert zich wellicht de aanhoudende pech waarmee het bedrijf te maken had.

Eerst was er de droogte in 2018, waardoor de Werra-mijnen niet optimaal konden functioneren. Door de droogte kon het afvalwater namelijk niet worden verwerkt. Bovendien werden de milieunormen in Duitsland veel strenger, wat de situatie nog moeilijker maakte.

In 2019 volgden zeer lage prijzen voor landbouwproducten, waardoor boeren bespaarden en minder meststoffen kochten. Dit werd verder verergerd door de importban uit China op kalium.

Dit alles speelde zich af terwijl de Bethune-mijn in Canada nog volop in opstartfase was en aanzienlijke kosten met zich meebracht. De schulden namen toe, wat K+S ertoe leidde haar zoutafdeling in Amerika af te stoten.

Na deze maatregelen en herstructureringen zijn de schulden sterk gedaald. In 2022 volgde een periode van sterke winstgevendheid, omdat door de oorlog in Oekraïne twee van de drie grootste kaliummijnen hun producten niet meer aan Amerika en Europa mochten leveren. Kortom, schulden vormen momenteel geen probleem meer.

Desondanks moet het bedrijf blijven werken aan de optimalisatie van de bestaande business, met een specifieke focus op kalium en magnesium om te voldoen aan de megatrends van voeding, waterbehandeling en energie. Zeker met de veranderende klimaatomstandigheden en de groei van de wereldbevolking zijn de producten van K+S essentieel om de wereldbevolking te voeden.

Daarnaast zoekt K+S voortdurend naar oplossingen om hun bestaande infrastructuur beter te benutten en voor andere doeleinden in te zetten. Zo is er bijvoorbeeld een joint venture gestart in afvalbeheer en wordt onderzocht of afgevangen CO² kan worden opgeslagen in hun mijnen.

Marktpositie

K+S is de grootste zoutproducent in Europa, vóór Salins, Artuomsol, Nouryon en Südsalz. Op het gebied van kalium staat K+S met een productie van ongeveer 7 miljoen ton op de vijfde plaats, na Nutrien (20 miljoen ton), Belaruskali (13 miljoen ton), Uralkali (12 miljoen ton) en Mosaic (10 miljoen ton), en net vóór ICL, dat 5 miljoen ton produceert.

In het overzicht hieronder vergelijk ik K+S met haar westerse concurrenten. Van Belaruskali is na 2021 geen informatie meer beschikbaar, en Uralkali is al in 2019 van de beurs verdwenen.

Helaas is de vergelijking niet helemaal correct te maken. Bij Nutrien bedraagt de bijdrage van kalium slechts 13,4% van de omzet, bij Mosaic 27,2% en bij ICL 29%. De rest van de omzet komt uit andere producten en toepassingen. Bij K+S zal kalium ongeveer 70% van de omzet uitmaken. Helaas rapporteren ze deze omzet niet meer apart, maar maken ze een onderscheid tussen "Agriculture" en "Industry + Consumer". Hoewel een aanzienlijk deel van de omzet uit de "Agriculture"-categorie waarschijnlijk kalium betreft, weten we de verdeling binnen "Industry + Consumer" niet.

Niettegenstaande kunnen we uit de vergelijking wel de conclusie trekken dat K+S over de afgelopen twaalf gerapporteerde maanden (tot 31/3/2024) aanzienlijk slechter heeft gepresteerd dan haar concurrenten.

Dit is voornamelijk te wijten aan de periode van 1 april tot 30 september vorig jaar. In die twee kwartalen dook K+S in het rood. Hoewel ook de concurrenten een sterke dip in de kaliumprijzen ondervonden in deze periode, leed alleen Mosaic verlies.

De lagere kaliumprijzen in die periode werden verder beïnvloed door stakingen in de havens van British Columbia in Canada. Mosaic en K+S hadden duidelijk meer last van deze stakingen dan de andere bedrijven.

De bodem van de kaliumprijzen werd bereikt toen Mosaic en Nutrien via hun exportverbond Canpotex kalium aan China verkochten voor $307 per ton. Dit gebeurde ondanks het feit dat China ook eigen productie heeft en kalium importeert uit Rusland en Belarus.

De staking in de haven kan volgens mij niet de enige reden zijn voor deze mindere prestatie. In de jaar- en kwartaalverslagen worden ook verwijzingen gemaakt naar gestegen kosten voor energie, personeel en ruwe materialen.

Hoewel het hebben van mijnen op twee continenten normaal gesproken een voordeel zou zijn, was dat vorig jaar duidelijk niet het geval. Hoewel het nergens gespecificeerd staat, denk ik dat de gestegen kosten voornamelijk in Europa zijn ontstaan. De kosten per eenheid zijn sindsdien wel teruggelopen. Kortom, we bevinden ons nu op het slechtst mogelijke vergelijkingspunt; met de presentatie van de halfjaarcijfers midden augustus zou een verbetering te verwachten moeten zijn.

Ook werd de vertragende markt in Brazilië specifiek vermeld in die periode, en dit kwam normaal gesproken vanuit de Duitse afdeling.

Wie

K+S heeft geen strategische aandeelhouders die mee aan het stuur zitten. Of om het anders te zeggen, bij K+S lijkt het erop dat de leiding bestaat uit een groep huurlingen waarbij het belang van jobbehoud belangrijker is dan het welzijn van het bedrijf zelf. Hoewel het belang van het bedrijf vaak samenvalt met de strategie en het behoud van banen, moeten we ons bewust zijn dat hun salaris voor hen belangrijker is dan de bedrijfsresultaten.

Waarom schrijf ik dit zo scherp? In 2020 verkochten ze de zoutafdeling in Amerika om de schulden te verlagen. Dit was op zich geen vreemde zet gezien de zwakke resultaten en de nood aan schuldverlichting. Een jaar eerder hadden ze hier ook op kunnen anticiperen, maar de verkoop vond plaats na een uiterst milde winter in Amerika, waardoor er amper strooizout werd verkocht en de cijfers zwak waren.

Daarnaast bleven ze tijdens die twee jaar gewoon het dividend betalen. Als je een deel van je bedrijf verkoopt omdat dit nodig is om de schulden te verlagen, zou het logisch zijn om ook het dividend te schrappen. Het niet doen hiervan kan worden toegeschreven aan de weerstand van enkele fondsen, wat de beslissing verklaart. Dit wijst op een prioriteit van jobbehoud boven het belang van het bedrijf, wat in 2020 ook de reden was voor mijn verkoopbeslissing.

Vandaag zijn dezelfde voorzitter van de raad van bestuur, Andreas Kreimeyer, en dezelfde CEO, Berkhard Lohr, nog steeds aan boord. CFO Christian Meyer en COO Carine-Martina Trözsch zijn sinds vorig jaar nieuw in het directiecomité. Ook Christina Daske maakt deel uit van deze directie als HR-directeur. Zij is al actief bij K+S sinds 2012 en heeft de nieuwe strategie uitgestippeld na de verkoop van de zoutafdeling in Amerika.

Cijfers

Door de verliezen in het tweede en derde kwartaal van vorig jaar hebben we niet veel aan de bovenstaande groeicijfers. Tegen een negatief cijfer is er immers geen sprake van groei. In onze beleggingsthese is echter de tastbare boekwaarde van het grootste belang, en daar zien we over een periode van tien jaar, inclusief de moeilijke periodes, toch een samengestelde jaarlijkse groei van 9,5%.

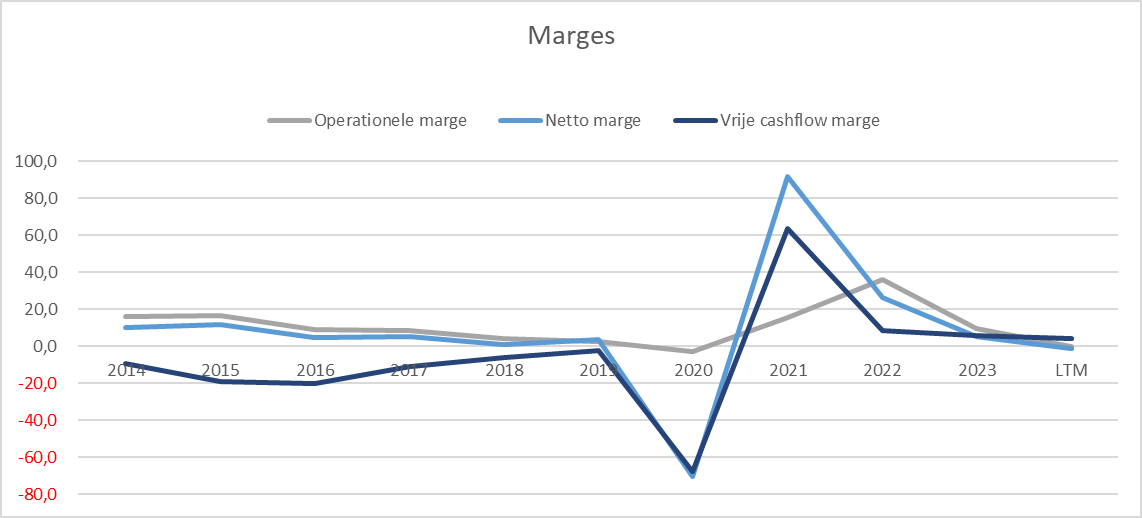

We zien ook dat de marges en rendementen momenteel zeker niet op hun hoogste punt staan; integendeel. We weten dat we ons nu niet aan de top van de cyclus bevinden, maar eerder dicht bij de bodem.

Zonder de ingebruikname van de Bethune-mijn in Canada in 2017 zou de omzet in 2018 een stuk lager zijn geweest. De twee jaren daarna waren echter nog moeilijker. In deze tabel zien we ook duidelijk hoe uitzonderlijk 2022 was.

Deze margetabel is vertekend door een aanzienlijke afwaardering in 2020, die in 2021 weer werd teruggenomen. Dit verklaart de twee enorme pieken, die de rest van de grafiek minder leesbaar maken. De enige lijn die we hierdoor goed in de gaten moeten houden, is die van de operationele marge. Ook hier zien we dat deze in de periode 2018-2020 veel lager was, om vervolgens uitzonderlijk te pieken in 2022. Vandaag bevinden we ons ook onder het gemiddelde.

Ook in deze cijfers zien we dezelfde conclusies voor de nettowinst als bij de marges. De operationele winst vertoont eveneens de zwakke jaren en de enorme piek in 2022..

Voor een cyclisch en kapitaalsintensief bedrijf is de tastbare boekwaarde een goed houvast om te bepalen waar je je in de cyclus bevindt. Als het bedrijf goedkoop lijkt te noteren op basis van de winsten, maar duur is in vergelijking met zijn eigen verleden op basis van de tastbare boekwaarde, dan weet je dat je op of nabij de top van de cyclus zit. Lijkt het bedrijf echter extreem duur op basis van koers-winstverhouding of EV/EBIT, of maakt het zelfs verlies, maar is het zeer goedkoop ten opzichte van de tastbare boekwaarde, dan bevind je je waarschijnlijk dicht bij de bodem van de cyclus.

In bovenstaand overzicht zie je duidelijk de oplopende schulden ten opzichte van het eigen vermogen tot 2020. De reden hiervoor was de bouw en uitbreiding van de Bethune-mijn. Het was duidelijk dat er ingegrepen moest worden. Het resultaat daarvan is zichtbaar in de jaren erna.

Risico’s

K+S is duidelijk geen hoogst kwalitatief bedrijf. Als het concurrentievergelijk je nog niet heeft overtuigd, dan is het ontbreken van een betrokken aandeelhouder en het huidige management voor mij zeker doorslaggevend. Dit hoeft echter niet per se een probleem te zijn; middelmatige bedrijven kunnen nog steeds goede beleggingen zijn als ze goedkoop genoeg zijn. Wat we wel moeten doen, is de risico’s extra in de gaten houden.

Een van die risico’s is voor mij de leiding van het bedrijf, zoals eerder aangegeven. Hun ambitie om over een periode van vijf jaar de gemiddelde kosten van kapitaal (WACC) te verdienen, is vrij matig en vormt geen sterke motivatie om op lange termijn in K+S te investeren. Als belegger wil je meer verdienen dan de kosten van kapitaal.

De verkoop van de zoutbusiness in Amerika na een zeer zwakke winter, en niet het jaar ervoor, getuigt ook van een gebrek aan visie. De kosten van de Bethune-mijn waren duidelijk, en na de droogte en de Chinese importban hadden ze sneller actie kunnen ondernemen. Het feit dat het dividend niet werd geschrapt, is voor mij het beste bewijs van zwakke kapitaalallocatievaardigheden.

K+S is ook een zeer cyclisch bedrijf dat afhankelijk is van veel externe factoren waarover ze geen controle hebben. Het weer is een belangrijke factor, niet meer voor de productie—daar zijn ze nu gewapend tegen droogtes in de Werra-mijn—maar wel voor de verkoop van meststoffen. Boeren zijn afhankelijk van het weer. De prijs die K+S kan ontvangen voor haar kalium en afgewerkte producten is bepalend en kan een jaar met gelijke volumes maken of kraken.

In mindere periodes verdienen ze zelfs de kosten van het gebruikte kapitaal niet terug.

Dit brengt enorme volatiliteit in de beurskoers met zich mee, en als belegger moeten wij bestand zijn tegen deze volatiliteit.

Daarnaast zijn er de milieurisico’s. Hoewel K+S werkt met hoge standaarden, is het onzeker hoe de regulering verder zal evolueren in Duitsland en Canada, en of ze op dezelfde manier zullen mogen blijven opereren. Het zoute afvalwater dat overblijft bij het mijnen van kalium moet op een goede manier worden verwerkt. Vroeger werd dit terug geïnjecteerd, maar die methode en de afvoer via rivieren zijn sterk beperkt. Tegenwoordig wordt het opgeslagen, en deze opslagplaatsen worden heraangelegd zodat het door de natuur kan worden verwerkt. Dit is een duurder en trager proces.

Conclusie & waardering

Uit het bovenstaande zal je al afleiden dat er maar één reden is waarom ik het bedrijf koop, namelijk omdat het zeer goedkoop is en we ons in de buurt van de bodem van de cyclus bevinden, helaas weten we niet hoelang deze nog gaat duren.

Er zijn echter ook enkele lange termijnargumenten voor de hele sector. Zo is er steeds minder landbouwgrond beschikbaar, terwijl het aantal mensen dat gevoed moet worden toeneemt. De productie per hectare moet dan ook worden verhoogd, wat een grotere vraag naar meststoffen betekent.

Daarnaast worden hun producten gebruikt voor de behandeling van water. Hoewel water in overvloed aanwezig is, is drinkbaar water schaars.

Planten moeten ook resistenter worden, en kalium speelt een belangrijke rol in het verhogen van de resistentie.

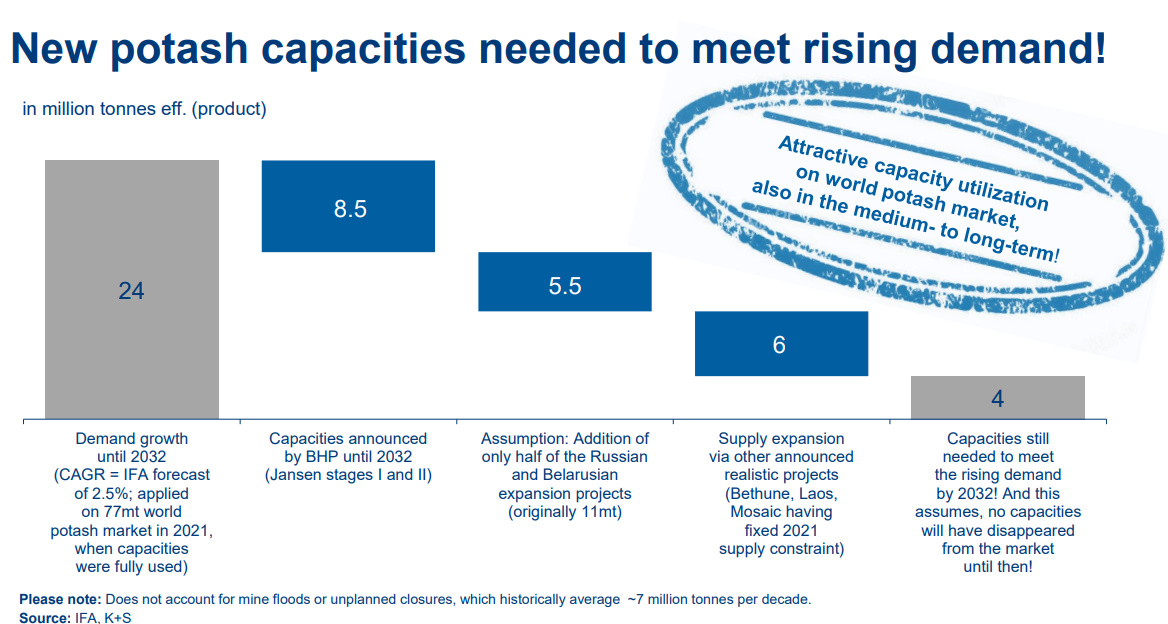

De vraag naar kalium is momenteel hoger dan het aanbod. BHP is bezig met de ontwikkeling van een mijn, het Jansen Project in Saskatchewan, Canada. De eerste fase van dit project, dat tegen 2026 operationeel zal zijn, zal de grootste mijn ter wereld zijn met een capaciteit van 8,5 miljoen ton. Tegen 2032 zal de tweede fase gereed zijn. De totale kosten van dit project worden geschat op $10,5 miljard.

Ook K+S zal extra capaciteit toevoegen aan de Bethune-mijn in Canada, waardoor deze mijn binnen de 20% efficiëntste producenten zou kunnen komen.

We weten van het BHP-project en de Bethune-mijn van K+S dat het ontwikkelen van een nieuwe mijn een zeer langdurig en kostelijk proces is.

De vraag naar kalium groeit gestaag met 2-3% per jaar. Verwacht wordt dat er tegen 2032 nog steeds een tekort van ongeveer 4 miljoen ton per jaar zal zijn.

Ondanks deze positieve factoren en de mogelijkheid om waarderingen uit te voeren met genormaliseerde aannames, houd ik het eenvoudig. Weet dat de verschillende waarderingen, afhankelijk van negatieve tot positieve scenario's, uitkomen tussen de €20 en €58, maar deze gebruik ik niet.

Ik houd het hier echter veel eenvoudiger. K+S noteert momenteel tegen 0,3 keer haar tastbare boekwaarde. Deze tastbare boekwaarde is in het verleden mooi gegroeid en is in de afgelopen 30 jaar slechts sporadisch gedaald. Vaak gebeurde dit na een uitzonderlijke stijging, gevolgd door een korte dip, waarna de stijgende trend weer werd hervat.

Na de terugval in 2020 hebben we ook twee aanzienlijke stijgingen gezien; een nieuwe terugval is dan ook niet uitgesloten. Dit zou echter moeten voortkomen uit een afwaardering van de mijnen. Voorlopig zie ik echter geen signalen die daarop wijzen, maar ik houd er toch rekening mee.

Als we terugkeren naar de tastbare boekwaarde van 2019, vóór de verkoop van de zoutafdeling in Amerika en met de hoge schulden, zou er ten opzichte van de huidige koers nog steeds een opwaarts potentieel van 50% zijn.

Als we terugkeren naar de €27,06 per aandeel tastbare boekwaarde van 2021, biedt dit een opwaarts potentieel van 128,7%.

Beide scenario's houden bovendien rekening met een waardering gelijk aan de tastbare boekwaarde. In de afgelopen 30 jaar is er slechts één jaar geweest waarin K+S gedurende het jaar niet boven 1x de tastbare boekwaarde noteerde, en dat was vorig jaar. Gemiddeld noteerde K+S de afgelopen tien jaar aan 1,08x de tastbare boekwaarde, met pieken van 2,28x en laagste van 0,28x.

Veiligheidshalve stel ik de faire waarde rond €30 vast, wat onder de tastbare boekwaarde van €35,36 ligt, om een mogelijke terugval in te calculeren.

Zoals gezegd, K+S bevindt zich dichtbij de bodem van een cyclus en is spotgoedkoop. Het bedrijf heeft een solide balans en kent zowel positieve als negatieve factoren in haar sector, waarbij de lange termijn voordelen zwaarder wegen. De risico's van extra milieuwetgeving en het management nemen we bij deze prijs gerust voor lief.