3P-Check Meta: Is Facebook te duur?

We bekijken de populairste aandelen van dit moment en gaan na of de verwachtingen van beleggers realistisch zijn. We voeren de 3P-Check uit, dit keer op Meta (voorheen Facebook). Vriend en vijand zijn het erover eens dat dit een indrukwekkend bedrijf is, maar is de huidige prijs nog wel verantwoord?

Voor wie dit voor de eerste keer leest, hier nogmaals wat de 3P-Check inhoudt. Wie al bekend is met de 3P-Check kan het volgende stukje overslaan.

Wat is de 3P-Check?

Eén van de doelen die ik voor mezelf stel met Smart Capital is een stem van rationaliteit te zijn op de beurs, waarbij ik zowel tijdens paniek als euforie kalmte predik.

De term 3P verwijst naar "Possible, Plausible, and Probable" uit het boek "Narrative and Numbers" van professor Aswath Damodaran, ook wel bekend als de "Dean of Valuation". Het doel van het boek is om te leren hoe cijfers aan verhalen gekoppeld kunnen worden en vice versa.

We gaan de waardering van een bedrijf op de markt bekijken en onszelf afvragen:

Is it Possible? Is het verhaal dat de huidige marktprijs vertelt überhaupt mogelijk? Kan een bedrijf echt zo sterk groeien, zijn marges verhogen, enzovoort? Je zou versteld staan van hoeveel onmogelijke verhalen er zijn.

Is it Plausible? Technisch gezien is het mogelijk, maar is het ook aannemelijk? Zijn de verwachtingen realistisch? Zijn er voorbeelden uit het verleden die deze verhalen en verwachtingen ondersteunen?

Is it Probable? Is het waarschijnlijk dat de verhalen die verbonden zijn aan de huidige beurskoers zich ook zullen ontvouwen? Het verschil tussen deze stap en de vorige is sterk gebaseerd op de overtuigingen van de analist. Op dit punt zal ik vaak van mening verschillen met anderen.

Het doel is om even stil te staan bij de prijzen op de beurs en puur op basis van cijfers uit het verleden te bepalen in welke van de drie P's deze prijs naar mijn mening valt. Ik maak ook een snelle berekening van wat ik zou willen betalen voor het betreffende bedrijf.

Let op, dit is geen diepgaande analyse noch een uitgebreide waardebepaling van het bedrijf.

Meta

Na NVIDIA en ASML kijk ik nu naar nog een groot techbedrijf: Meta. Dit naar aanleiding van een vraag op X (voorheen Twitter) over of ik Meta ook te duur vind. Eerder noemde ik de S&P500 te duur, gedreven door enkele grote bedrijven die overgewaardeerd zijn—en daar hoort Meta volgens mij ook bij.

Iedereen kent Meta wel, al zullen velen het nog steeds beter kennen onder de naam Facebook, die het tot 2021 droeg. Meta is tegenwoordig echter veel meer dan alleen Facebook:

Facebook: het bekende sociaal media platform om gebruikers te connecteren

Instagram: sociaal media platform om foto’s en video’s te delen

Messenger: berichtenapp verbonden aan Facebook

WhatsApp: berichtenapp die zeer veel gebruikt wordt en in mijn ogen commercieel nog erg onderbenut

Threads: een op tekst gebasseerde social media platform zoals X (Twitter)

Meta Quest: Vrituele realiteit hoofdtelefoons

Ray-Ban Stories: slimme brillen in samenwerking met Luxottica.

Ik vergeet hier waarschijnlijk nog heel wat initiatieven die in de opstartfase zitten, maar laten we eerlijk zijn: voorlopig doen deze er weinig toe, aangezien bijna 98% van de inkomsten nog steeds afkomstig is van reclame, voornamelijk op Facebook en Instagram.

Wanneer ik naar Meta kijk, zie ik enerzijds potentieel dat volgens mij nog onderbenut is (zoals bij WhatsApp) en anderzijds aanzienlijke uitgaven aan onderzoek en ontwikkeling die mogelijk nooit iets zullen opleveren.

Hoewel we vaak horen dat nieuwe generaties Facebook links laten liggen, zien we dat de groei nog steeds bijzonder sterk is:

Toegeven: veel van deze groei is niet per se ten goede gekomen aan de gebruikerservaring. Op Facebook kun je tegenwoordig nauwelijks drie berichten bekijken zonder een advertentie tegen te komen. Daardoor gebruik ik het zelf steeds minder voor het oorspronkelijke doel. Toch open ik het dagelijks om specifieke groepen te bekijken.

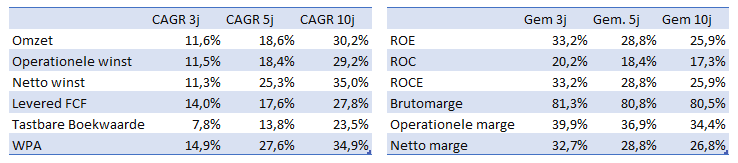

Meta weet deze omzet bovendien effectief om te zetten in winst:

Dat Meta een van de uitzonderlijke bedrijven van het afgelopen decennium was, staat buiten kijf. Voor mij wordt dit nog duidelijker als ik het zie in de onderstaande tabel:

Wat we echter ook zien, is dat deze fantastische groei begint te vertragen. De groei van de afgelopen tien jaar was meer dan het dubbele van die in de afgelopen drie jaar. Dat is op zich natuurlijk heel logisch en hoort bij de normale gang van zaken; een bedrijf van deze omvang kan simpelweg niet meer aan zo’n verschroeiend tempo blijven groeien.

De marges zijn indrukwekkend. Kortom, niemand zal ontkennen dat Meta een geweldig bedrijf was de afgelopen tien jaar.

Maar dat is niet de discussie. Het gaat erom of de prijs die vandaag voor Meta wordt betaald, nog verantwoord is.

Hieronder zie je de beurskoers van de afgelopen tien jaar.

Wat verwacht de markt?

Bij de huidige beurskoers van €589 kunnen we berekenen wat de markt verwacht aan rendement op basis van historische groeipercentages, of welke groei nodig zou zijn om te voldoen aan een rendementseis van 12% via een omgekeerde discounted cashflow-berekening.

Bij een rendementseis van 12% (de verdisconteringsvoet) moet Meta de cashflow van het laatste boekjaar (2023) met meer dan 23% per jaar laten groeien gedurende de komende tien jaar. Op basis van de afgelopen tien jaar lijkt dit haalbaar, met een gemiddelde groei van 27,8% per jaar.

Als we echter naar de laatste vijf en drie jaar kijken, zien we een duidelijke vertraging in de groei, met percentages van respectievelijk 17,6% en 14%. Met andere woorden, om terug te keren naar een jaarlijkse groei van 23% zou Meta een nieuwe groeispurt moeten inzetten.

In plaats van alleen naar de benodigde groei te kijken, kunnen we ook het verwachte rendement berekenen als we de groeipercentages van de afgelopen vijf of drie jaar aanhouden.

Stel dat de cashflow de groei van de afgelopen vijf jaar volgt, en Meta dus de komende tien jaar met 17,6% per jaar groeit in cashflow. In dat geval levert een investering in Meta een rendement op van 9,1%.

Als de groei van de laatste drie jaar realistischer blijkt (14%), dan ligt het rendement op ongeveer 7,7%. Mocht de groei verder vertragen, dan zal het rendement ook verder dalen.

Hoe ontvouwt de toekomst zich?

Al het bovenstaande is natuurlijk gebaseerd op de cijfers uit het verleden van Meta. Maar hoe ziet de toekomst eruit?

Zal Meta erin slagen een nieuwe bron van inkomsten aan te boren? Is het maximum aantal advertenties op de platformen bereikt, of kunnen ze in plaats van elke twee berichten zelfs bij elk bericht reclame laten zien?

Zal een van de projecten in ontwikkeling een grote doorbraak worden, of zullen concurrenten geleidelijk marktaandeel afsnoepen van Facebook en Instagram? Zelf verwacht ik niet dat dit de komende jaren zal gebeuren, maar over tien jaar durf ik dat niet met zekerheid te zeggen.

Mijn persoonlijke overtuiging is wel dat de groei van Meta verder zal vertragen. Ik denk dat ze qua advertenties het maximum inmiddels wel bereikt hebben. Ook vermoed ik dat advertentie-uitgaven zullen meebewegen met de economie, wat mogelijk zelfs tot een (tijdelijke) daling in inkomsten kan leiden.

Dit zijn echter brede overwegingen; alleen insiders kennen de details van de productpijplijn en het werkelijke groeipotentieel. Ik kan er helemaal naast zitten, maar ik vraag me af waar andere beleggers de zekerheid vandaan halen dat de groei hoger zal zijn dan de afgelopen vijf jaar om vandaag zoveel te betalen voor Meta.

Wat zou ik willen betalen?

Zoals eerder gemeld, heb ik een achtergrond in een sector die sterke disruptie heeft meegemaakt. Daardoor ben ik bevooroordeeld: ik ga altijd uit van een terugval in marges door concurrentie, betere producten, of andere redenen. Ik beleg niet in de beloftes van morgen, maar in de zekerheden van vandaag.

Het belangrijkste bij mijn beleggingen is mijn nachtrust; die heb ik alleen als ik me comfortabel voel bij de prijs die ik heb betaald.

Voor Meta betekent dat de zekerheden die ik zie: de dominantie van de platformen Facebook en Instagram. Daarnaast hoop ik op een beter verdienmodel voor WhatsApp en het slagen van Threads. Deze twee laatste factoren lijken me noodzakelijk om het groeitempo van de afgelopen drie tot vijf jaar vol te kunnen houden.

Toch wil ik mijn vooruitblik niet verder rekken dan vijf jaar. Zelfs dat vind ik lang voor een bedrijf als dit. Vijf jaar geleden had ik niet kunnen voorzien dat de hele wereld door een pandemie zou worden getroffen, dat er weer oorlog zou zijn in Europa, of dat Trump opnieuw president zou worden. (Voor de duidelijkheid, ik ben me bewust van de oorlog in Israël, maar deze kwam minder onverwacht.) Als ik deze gebeurtenissen wel had voorzien, dan had ik zeker niet verwacht dat de impact op bedrijven relatief beperkt zou zijn.

Met dit in gedachten is het maximum dat ik bereid ben voor Meta te betalen $242. Ik besef dat velen dit belachelijk laag zullen vinden, maar dit komt vooral doordat ik na vijf jaar terugval op een groeiritme dat gelijk is aan de inflatie. Ter verduidelijking: wat ik maximaal wil betalen, is niet per se de waarde van het bedrijf, maar de prijs waarbij ik me comfortabel genoeg voel om een rendement van minstens 12% te behalen.

Stel dat we zouden geloven dat Meta de groei van de afgelopen vijf jaar kan vasthouden voor de komende tien jaar (hoewel deze al is vertraagd in de afgelopen drie jaar), dan zou een prijs van $383 redelijk zijn om een rendement van 12% te behalen. Meta noteert echter vandaag 50% hoger dan dat.

Zijn de verwachtingen aan de huidige beurskoers realistisch?

Bij Meta kunnen we stellen dat de huidige beurskoers niet onmogelijk te verantwoorden is. De eerste "P"—Possible—kunnen we bevestigend beantwoorden. Als de groei die van de afgelopen tien jaar volgt, is het zeker mogelijk.

Of Meta voldoet aan de onderste "P"—Probable (waarschijnlijk)—daar zet ik echter grote vraagtekens bij. Voor mij is dit een essentiële voorwaarde om in een bedrijf te investeren.

We hebben gezien dat de groei hoger moet zijn dan die van de afgelopen vijf jaar. Bovendien zijn de veranderingen die ze hebben doorgevoerd om die groei te realiseren, niet zomaar opnieuw te herhalen. De toekomstige groei zal dus moeten komen van nieuwe initiatieven, en die moeten meteen een aanzienlijke impact hebben op het geheel. Om in het Probable-segment te vallen, zou de koers naar mijn idee met minstens 60% moeten dalen.

Of Meta de huidige beurskoers waard is, valt dan ook in het Plausible-segment. Het is mogelijk, maar niet erg waarschijnlijk. Bij de huidige beurskoers verwacht ik een rendement dat naar schatting maximaal 9% bedraagt, maar waarschijnlijk dichter bij 3%-4% ligt.

Er zijn simpelweg genoeg andere bedrijven met een grotere kans op een hoger rendement. De kansen liggen bij Meta niet in je voordeel.