Greed of extreme greed? Hangt er vanaf waar je kijkt

update week 39 2024

Greed of extreme greed? Hangt er vanaf waar je kijkt.

Voorlopig val ik elke maand wat in herhaling. Bovendien doet de algemene stand van de beurzen er niet veel toe als je je richt op individuele aandelen. Hoewel, als de beurs crasht, gaan ook de goedkope aandelen mee naar beneden. Timen heb ik echter al 20 jaar geleden afgeleerd.

Je zou kunnen stellen dat wat wij doen, het kopen van sterk ondergewaardeerde aandelen, een vorm van timing is, maar dan op basis van fundamentele gegevens in plaats van koersbewegingen.

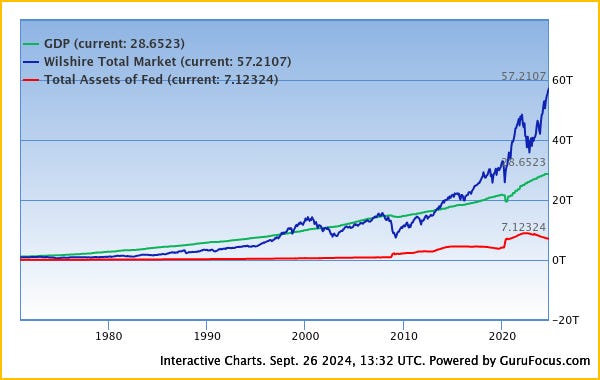

In Amerika blijft de beurs onverminderd doorgaan. Op de grafiek hieronder zie je hoe ver dit nu wordt opgerekt. Dat het nationaal product, de toegevoegde waarde dat alle bedrijven samen realiseren, groeit, zien we aan de groene lijn; bedrijven realiseren meer omzet en winst.

Een tijdlang werd gezegd dat de grotere stijging van de marktwaarde van de beurs te danken was aan de geldinjecties en de FED, de Amerikaanse centrale bank. Maar nu zien we die rode lijn dalen, terwijl de blauwe lijn ongekende hoogtes bereikt.

Volgens deze indicator is de Amerikaanse beurs zwaar overgewaardeerd. Het verwachte rendement voor de toekomst ligt tussen -0,2% en +0,2%, inclusief dividenden. Met andere woorden, de verwachting is dat de koersen zullen dalen.

Op de grafiek van vóór 1980 zie je hoe uitzonderlijk deze situatie is, en vooral hoe lang we nu al boven die groene lijn zitten in vergelijking met eerdere periodes.

Daarom maak ik me zorgen over al die ETF-beleggers van vandaag. Zij verwachten rendementen die vergelijkbaar zijn met die van de afgelopen 10 tot 15 jaar, maar deze grafiek laat duidelijk zien hoe uitzonderlijk deze periode is. Bovendien bestaat 74% van die wereld-ETF's uit Amerikaanse aandelen.

Veel beleggers denken dat ze in een relatief laag risico product investeren omdat ze "de hele beurs" kopen. Maar als die hele beurs te hoog staat, is het risico van zo'n product naar mijn mening veel groter dan de winstgevende bedrijven in onze portefeuille, die momenteel te koop zijn onder hun tastbare boekwaarde.

Een andere indicator, de Shiller koers-winstverhouding, staat momenteel op de derde hoogste stand ooit.

De reden dat deze niet de hoogste stand ooit bereikt, is omdat de zeer dure bedrijven ook grote winsten maken, terwijl deze in de dotcombubbel vaak verlieslatend waren.

We zitten nu in een markt met twee gezichten, waarbij kleinere bedrijven relatief goedkoop zijn.

Let ook op de piek eind jaren 1960, begin jaren 1970. Ik heb al vaker geschreven dat ik de huidige periode meer vind lijken op de Nifty Fifty-periode van toen, dan op de dotcom-bubbel van eind jaren 1990.

Ook toen was er een reeks bedrijven die men zogenaamd met de ogen dicht kon kopen. Alle fondsbeheerders sprongen mee op die kar.

De reden hiervoor was simpel: als je dat niet deed, presteerde je fonds ondermaats en riskeerde je dat klanten hun geld weghaalden om te investeren bij een collega die die bedrijven wél in portefeuille had. Het was puur om je baan te behouden.

Vandaag zien we een vergelijkbaar verhaal. De geschiedenis herhaalt zich niet, maar hij rijmt wel. Je ziet ook wat er daarna met de Shiller PE gebeurde, en die daling kwam niet doordat bedrijven ineens veel meer winst maakten.

Ook nu zijn alle vermogensbeheerders en grote fondsen geconcentreerd in dezelfde aandelen. Dit effect wordt nog eens versterkt door alle passieve ETF-beleggers.

Maar wat gebeurt er als je een bal steeds dieper onder water duwt? Op een gegeven moment wordt de druk te groot, en schiet die met enorme kracht omhoog.

Ik blijf het herhalen: dit is echt een markt met twee gezichten. Dat blijkt ook uit onze uitgebreide selectielijst met koopwaardige aandelen. Ook deze maand kon ik weer een mooi, winstgevend familiebedrijf kopen tegen 0,74x haar tastbare boekwaarde.

De tegenstelling is niet alleen zichtbaar tussen grote en kleine bedrijven, maar ook tussen landen waar de beurzen veel goedkoper zijn dan in andere landen.

Op dezelfde manier berekend als het verwachte rendement voor Amerika, zien we het verwachte rendement voor:

UK, 8,3%

Australië, 8,2%

Spanje, 8,1%

België, 6,7%

In elk van deze landen vind je zowel dure als goedkope bedrijven. Maar deze landen vormen een interessant startpunt om te zoeken naar ondergewaardeerde bedrijven.

Ook de Fear and Greed-indicator van CNN geeft opnieuw "Greed" aan, en dat is voor de totale markt, inclusief de goedkopere kleine bedrijven. Als ze zich zouden beperken tot de grootste bedrijven, die zwaar wegen in de ETF’s, zou het me niet verbazen als dit op "Extreme Greed" zou staan.

Een voorbeeld van de schizofrenie op de markt is onze holding Exor. Afgelopen woensdag hielden ze hun analisten-call over de halfjaarresultaten. Er werd geen enkele vraag gesteld, en de hele call was in 20 minuten afgerond. Er is gewoon geen interesse, ondanks hun participatie in Ferrari, wel een beurslieveling.

Updates deze week:

Exor: Ferrari te duur? Rest te goedkoop.

Hornbach Holding: Straffer dan ik had verwacht

Kort Samengevat: Cloetta, Cake Box en Stellantis

Transacties Verdubbel Portefeuille