Marktoverzicht januari: Ja nog altijd duur

Weekoverzicht 5 2025

Fundamentele analysedag

Op zaterdag 22 februari organiseert de VFB (Vlaamse Federatie van Beleggers) in Leuven haar fundamentele analysedag.

Omdat het de fundamentele analysedag is, ga ik dieper in op ‘Verlies geen geld’ en de boekhoudkundige trucs die worden gebruikt om een jaarverslag op te leuken.

Ik kijk zelf uit naar de andere sprekers en, met mijn voorliefde voor familieholdings, vooral naar de voordracht van Michael Gielkens.

Als spreker mag ik twee tickets weggeven. Omdat het er maar twee zijn, reserveer ik ze voor betalende abonnees. De eerste twee abonnees die me een mail sturen, krijgen de tickets. Mijn excuses aan wie niet de hele tijd zijn mailbox kan checken.

Marktoverzicht januari 2025

Vorige maand vroeg ik of deze maandelijkse blik op de beurs moest worden voortgezet. Persoonlijk vond ik dat ik mezelf nogal vaak herhaalde en dat het niet altijd de optimist in mij naar boven bracht.

Toch behoudt 82,6% van de lezers dit maandelijks overzicht graag, terwijl slechts 1,8% het liever zag verdwijnen. De rest koos voor een trimestrieel overzicht. Dat is natuurlijk een uitkomst die ik niet kan negeren, maar ik houd me aan mijn goede voornemen om het gezeur over irrationele marktbewegingen tot een minimum te beperken.

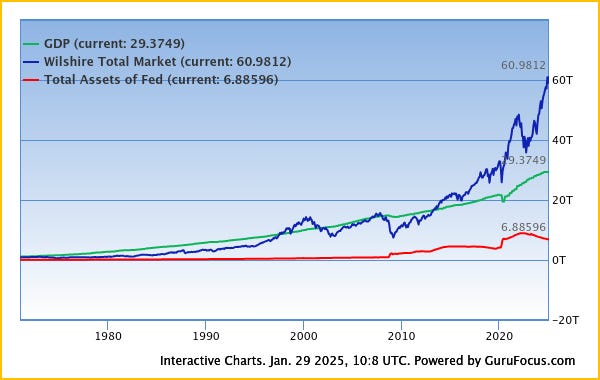

Als je met wat afstand naar de beurs kijkt, zie je dat januari in het verlengde ligt van wat we nu al bijna twee jaar meemaken: de Amerikaanse beurs wordt duurder.

Sinds het begin van het jaar is de S&P 500 nog eens 2,72% gestegen. De paniek die deze week even ontstond toen het Chinese DeepSeek de Amerikaanse AI-sector leek te bedreigen, was een dag later alweer verdwenen. Het lijkt wel alsof die beurs niet meer kan dalen.

Helaas is dat ook precies wat steeds meer mensen geloven, en dat zal onvermijdelijk tot een hard ontwaken leiden.

Wat wél opvalt, is dat januari nog beter was voor de Europese markten. Zo steeg de Euronext 100 met 5,54%, de DAX met 8,07% en de FTSE met 5,17%. Over een langere periode blijven ze echter achter.

Een keerpunt? Ik ben nog niet overtuigd. De Amerikaanse beurs blijft zeer duur, en het narratief dat alleen deze markt de moeite waard is om in te beleggen, blijft voorlopig overeind – als we traditionele en sociale media mogen geloven. Daarom is het des te opvallender dat de Europese markten in de eerste weken van het jaar sneller stegen. Sommige beleggers lijken zich toch al anders te positioneren.

De Buffett-indicator steeg verder van 206% naar 207,6%. Ik weet niet goed wat ik daar nog aan moet toevoegen – het is een ongeziene piek.

Wat al duur was, werd de afgelopen maand nóg duurder. Niemand ontkent dat de Amerikaanse markt prijzig is, maar meestal wordt dat gevolgd door een “terecht” of een laconiek “en dan?”. Het lijkt simpelweg geaccepteerd als het nieuwe normaal.

Wanneer ik waarderingsanalyses zie waarin bedrijven als ondergewaardeerd worden beschouwd, terwijl in die berekeningen al een stevige groei is ingerekend, stel ik me vragen. Bij sommige bedrijven is die groei mogelijks lange tijd vol te houden, maar wat echt op een onrealistische zienswijze wijst, is dat men na tien jaar van forse groei nog steeds een exit-multiple van 25 op die bedrijven plakt.

Ter referentie: Graham hanteerde een exit-multiple van 8,5 voor bedrijven die niet sneller groeien dan de inflatie. Vandaag rekent men dus met een factor die driemaal zo hoog ligt – zelfs voor bedrijven die dan al voorbij hun grootste groeifase zijn. Dat betekent ofwel dat men verwacht dat deze groei zich decennialang zal voortzetten, of dat er tegen die tijd een nog grotere gek rondloopt om de aandelen over te nemen.

De verwachtingen zijn niet langer realistisch.

Deze grafiek van JP Morgan toont wat wél realistische verwachtingen zijn bij een markt die vandaag zo duur is:

Voor de komende vijf jaar liggen realistische verwachtingen rond de 3% per jaar – en dat hebben we in januari alleen al bijna bereikt.

Toenemend risico

Een simpele beurswijsheid is dat hoe hoger de waardering, hoe groter het risico. Eenzelfde bedrijf of markt kopen tegen 10x de winst is minder risicovol dan tegen 22x de winst. Aan 10x de winst kan er al eens iets mislopen zonder al te grote gevolgen voor de belegger. Aan 22x mag er echter niets misgaan – en zelfs dan blijft de vraag hoeveel rendement er nog te behalen valt.

De grootste toename van het risico zit vandaag in het steeds verder stijgende gebruik van leverage. De hefboomwerking van schulden wordt gretig toegepast. Zolang de beurs stijgt, heeft dat een versterkend effect, maar als ze daalt, zal het ook de neerwaartse beweging versnellen.

Ik herhaal nogmaals de quote van Charlie Munger: “Those who are not afraid are not paying attention.” Hij gebruikte die uitspraak tijdens de financiële crisis, maar ik vind haar vandaag minstens zo toepasselijk.

Een goed product, de ETF, wordt ondertussen zó uitgehold en misbruikt met hefbomen, optiestrategieën en andere constructies dat ze een risico beginnen te vormen. Beleg je in ETF’s, kies dan zorgvuldig en laat je niet meeslepen door deze onhoudbare strategieën. En spiegel je verwachtingen ook niet aan het recente verleden, zie de grafiek hierboven.

Een ander risico dat sinds de inauguratie van Trump sterk voelbaar is, is het politieke risico. De voorstellen die gelanceerd zijn en de daaropvolgende reacties en communicatie van andere regeringsleiders zijn ronduit zorgwekkend. De economische schade zou aanzienlijk kunnen worden.

Positiviteit kiezen

En zo kom ik met deze marktupdate toch weer uit op een eerder negatief beeld, terwijl ik dit jaar juist voor positiviteit wilde kiezen. Maar ik kan er weinig aan doen dat de financiële (en politieke) wereld steeds gekker wordt.

Het positieve aan dit verhaal is dat we voorlopig nog geen directe economische impact zien.

Omdat we bewust hebben gekozen voor zeer goedkope aandelen, zien we bij de eerste kwartaalcijfers van bedrijven in onze portefeuille dat beleggers positief verrast worden – met stijgende beurskoersen als gevolg.

Aangezien we weinig blootstelling hebben aan de AI-hype of de Amerikaanse markt, is het beter om te focussen op de resultaten van onze bedrijven. En als we dat doen, dan zet 2025 zich alvast goed in voor ons.

Artikels en updates deze week

Afgelopen week kregen we de cijfers van Investor AB. Een geweldige holding met sterke resultaten, maar op dit moment geef ik de voorkeur aan andere holdings.

Maandag verscheen een volledige analyse van een aandeel dat al in onze portefeuille zit. Het was even goedkoop genoeg om bij te kopen, maar helaas noteert het vandaag alweer boven de aankooplimiet. Voorlopig dus even afwachten.

Dinsdag deelde ik mijn visie op de gebeurtenissen van maandag. Mijn conclusie: hebzucht overheerst nog steeds.

We zagen ook interessante marktreacties op tradingupdates, die voorlopig – gezien de koersbewegingen – “beter dan verwacht” lijken te zijn. De cijfers vind je hieronder bij Kort Samengevat.