Portefeuille en marktoverzicht mei

nieuwe transacties Verdubbel Portefeuille

De Verdubbel Portefeuille is nu een maand geleden gestart. Met ongeveer 24% van het kapitaal belegd, hebben we in de afgelopen maand net de transactiekosten (die ik overigens aanzienlijk heb gemaakt) kunnen goedmaken. Dat is alvast leuker dan tegen een negatief cijfer aankijken.

In dit artikel

Waar staat de markt vandaag

Verdubbel Portefeuille overzicht

Nieuwe transacties Verdubbel Portefeuille

Huidige top vijf van aandelen

Waar staat de markt vandaag

Het kijken naar de markt doen we niet om onze beleggingsbeslissingen te beïnvloeden. Er wordt namelijk altijd zogenaamd bottom-up gekeken, vanuit de bedrijven en niet top-down, vanuit de markt. Als we een interessant bedrijf vinden, zoals bijvoorbeeld het gisteren voorgestelde bedrijf, dan zullen we dat kopen, ongeacht het algemene beeld van de markt.

Zoals ik vorige keer al schreef, helpt het wel bij het relativeren van bepaalde posities en onze prestaties ten opzichte van de markt. Zeker bij cyclische bedrijven is het goed om te weten op welk niveau de markt zich bevindt. Ook als je een vergelijking zou maken tussen sectorgenoten en op die basis zou denken dat iets goedkoop is, is het interessant om te weten dat, ondanks dat je het goedkoopste bedrijf in een sector bekijkt, de hele markt toch duur kan zijn.

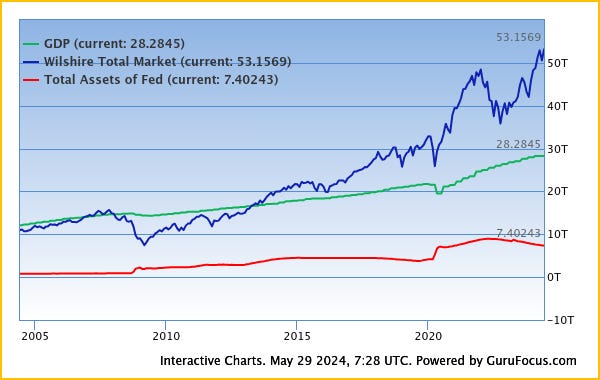

Zoals u inmiddels misschien al weet, is een indicator die ik interessant vind de zogenaamde Buffett-Indicator. Deze vergelijkt de totale marktkapitalisatie van alle genoteerde bedrijven van een land met het bruto binnenlands product. Natuurlijk zijn hier tegenargumenten voor, vooral met betrekking tot internetbedrijven en techbedrijven, maar het biedt toch een indicatie.

Voor de Verenigde Staten zien we volgens deze indicator nog steeds een sterke overwaardering. Het te verwachten rendement voor de komende jaren is gezakt naar 0,4%, inclusief dividenden. Met andere woorden, in het beste geval zullen we daar jaren van zijdelingse markten zien.

Wat mij echter ook opvalt, is dat de balans van de FED, de Amerikaanse centrale bank, begint af te nemen, terwijl het bruto binnenlands product (GDP) blijft stijgen. Helaas is een groot deel van deze groei gedreven door inflatie en niet door volumegroei of productiewinsten. Dit zal de prijzen van beursgenoteerde bedrijven hoger duwen, maar we worden er niet rijker van; we worden er enkel niet armer van, in tegenstelling voor wie het geld gewoon op een spaarrekening laat staan..

Ik herhaal ook wat ik vorige keer schreef toen ik deze vergelijking maakte. Deze indicator wijst erop dat de totale Amerikaanse beurs op dit moment fors overgewaardeerd is. Maar zoals we inmiddels weten, is dit beperkt tot een deel van de markt. Zelfs in Amerika zijn er koopjes te vinden bij kleinere bedrijven.

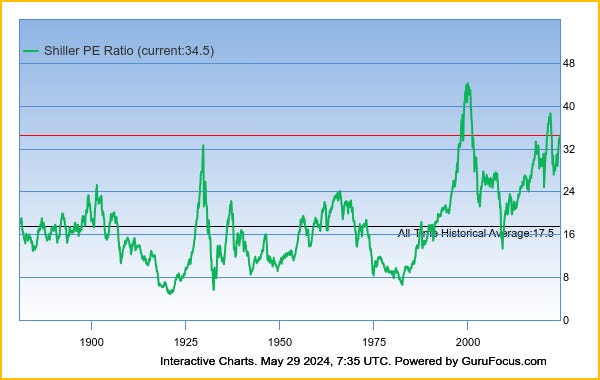

De Shiller PE, een andere vaak gebruikte indicator om de markt te meten, bevindt zich voor de S&P bijna op een van haar hoogste waarderingen ooit, met 34,5, bijna het dubbele van haar historische gemiddelde van 17,5 en zelfs hoger dan net voor de grote crash van 1929. Enkel tijdens de dotcom-bubbel en in 2021 stond deze hoger.

Hoewel ik de Nifty-Fifty periode van eind jaren '60 en begin jaren '70 van de vorige eeuw niet heb meegemaakt, heb ik toch het gevoel dat we vandaag in een vergelijkbare situatie zitten. Destijds waren er 50 bedrijven die elke belegger in portefeuille moest hebben, bedrijven waar je niets verkeerd mee kon doen. Als je die grote bedrijven, waaronder Coca-Cola, IBM, Kodak, niet in portefeuille had, keek je aan tegen enorme onderprestaties.

Vandaag kunnen we dat herhalen als je geen Nvidia, Apple, Microsoft, Amazon, in portefeuille hebt. Net als toen is een deel van de markt vandaag heel duur, en een ander deel goedkoop. Het resultaat toen was dat zelfs fantastische bedrijven, zoals Coca-Cola, gewoon tien jaar of langer onder hun topkoersen bleven.

Het is niet de vraag of deze topbedrijven, want dat zijn de meeste van deze dure bedrijven absoluut, top zullen blijven. De vraag is wat je als belegger nog aan deze bedrijven kunt verdienen als je al 50 keer de winst betaalt, zelfs al groeien deze bedrijven tegen een hoog tempo.

Je hoeft daar bovendien helemaal niet alleen voor naar Amerika te kijken. In Nederland vinden we ASML en in België Lotus Bakeries. Als we het vraagstuk omkeren en niet proberen te kijken wat deze bedrijven waard zijn, maar kijken welke groei ze moeten blijven aanhouden om de huidige beurskoersen te rechtvaardigen. Voor ASML zien we dan dat, indien je 10% rendement wenst op je belegging, het bedrijf de komende tien jaar moet groeien met 31,4%. De afgelopen vijf topjaren groeide het met 24,2%. Kortom, je rendement zal zelfs indien het heel goed blijft presteren lager zijn dan 10%.

Voor Lotus Bakeries geldt in dezelfde veronderstelling dat je 10% winst wilt, een groei van 24,5% nodig is, terwijl dit over de afgelopen vijf jaar 14,1% was. Ook hier kan je niet zeggen dat de afgelopen vijf jaar slecht waren, dus het bedrijf zal nog beter moeten presteren dan over de afgelopen vijf jaar om in de buurt te komen van 10% winst.

Ik blijf kiezen voor die goedkopere bedrijven die op het juiste kruispunt zitten tussen prijs en kwaliteit, zelfs al zal dat op korte termijn mogelijk minder winst opleveren.

Verdubbel Portefeuille overzicht

In de grafiek zien we duidelijk de neergang na de aankopen door de transactiekosten. Daarna begon de klim tot net boven break-even. Met de extra aankopen die we nu plannen en de relatief hoge transactiekosten, zal dit opnieuw net onder ons startbedrag van €50.000 duiken. De stand op het moment van dit schrijven bedraagt €50.069,74. Dit is na alle transactiekosten en reeds inclusief enkele dividenden.