Smart Capital 502: Dé markt en 100-baggers

In dit nummer:

Dé markt en 100-baggers

Aandeel in de kijker: Engcon AB

De rationaliteitstest: Novo Nordisk

Verdubbel Portefeuille update

Wat ik de afgelopen weken las

Nieuws van onze bedrijven

Dé markt en 100-baggers

De Markt

Waarom trek ik me als waardebelegger aan wat de markt doet? Je zou terecht kunnen argumenteren dat de markt er niet toe doet, want wij beleggen niet in dé markt, maar in individuele bedrijven. Nochtans heeft dé markt het ons als actieve beleggers de afgelopen jaren wél een stuk moeilijker gemaakt.

Ik heb in het verleden al meermaals geschreven over hoe passief beleggen de beurzen verstoort, en nu beginnen ook steeds meer academische studies hetzelfde aan te wijzen. ETF’s zijn een geweldig product en idee, maar de hype is vandaag te ver doorgedreven. Michael Green noemde het “the greatest story ever sold”.

Het is niet mijn bedoeling om hier weer hetzelfde te vertellen als in het verleden. Wel wil ik openlijk de vraag stellen: “Hadden we als actieve beleggers deze gedragsverandering van beleggers moeten zien aankomen? En hadden we ons hierdoor anders moeten positioneren?” En de belangrijkste vraag: welke actie moeten we vandaag ondernemen?

Het is belangrijk om jezelf en je strategie steeds in vraag te stellen. Niet met de intentie om van strategie naar strategie te springen, want dan kom je volgens mij altijd te laat. Wel om rationeel te bekijken of je beleggingen en portefeuille wel een mooie toekomst hebben.

Om de vragen te beantwoorden: misschien hadden we de momentumfactor meer moeten integreren. Ons anders positioneren echter niet; mijn geloof dat de prijs op lange termijn de waarde blijft volgen, blijft sterk overeind. Vandaag actie nemen? Zeker niet, dat zou echt achter de feiten aanlopen zijn.

Hoewel de markt er niet echt toe doet, is het als belegger wel altijd handig om te weten in wat voor markt je zit. Zit je in een bullmarket (stijgende beurzen) of juist een bearmarket (dalende beurzen)? Daarbij gaat het niet om de details, maar om generaliteiten:

Hoe draait de economie?

Hoe draait de beurs?

Zijn deze twee in lijn met elkaar?

Hierbij is het motto: beter ongeveer juist, dan exact fout.

En wat doen we dan met deze informatie? Niet zo heel veel, behalve wanneer we zien dat de beurs ver vooruit loopt op de economie, zoals vandaag het geval is in de V.S. Of misschien is het ditmaal andersom: normaal loopt de beurs wat voor op de economie, vandaag zien we de economie verzwakken, maar de beurs nog niet. Heeft de passieve geldstroom dit fenomeen omgekeerd?

De actie die we met deze informatie moeten nemen, is wat kritischer zijn op de aandelen die we selecteren en ook kijken naar een katalysator die de koers kan doen stijgen. Wat extra cash kan ook geen kwaad.

Is dit de markt timen? Ja en nee. Het is vooral de marktprijs afwegen tegen de marktwaarde. Als de prijzen van de aandelen uitgaan van een stevige stijging van de winsten van de bedrijven, maar de economie en resultaten vertellen een ander verhaal, dan is dat niet dat we proberen te timen. Kijk ook naar wat Buffett in de loop der jaren deed: ook hij stapte vaak voor een deel uit als de prijzen te hoog opliepen, zoals onlangs nog bij Apple. Je zou hem de beste markttimer aller tijden kunnen noemen.

Wat ik vooral wil aangeven, is dat er een verschil is tussen proberen op buikgevoel of grafieken de markt te timen, en kijken naar hoe de waarde en prijs zich over de brede lijn met elkaar verhouden.

Kijk naar de S&P 500, welke een koers-winstverhouding heeft van 30. Dat is bij gelijkblijvende winsten een rendement van 3,3%, minder dan je kunt krijgen van een staatsobligatie. Waar is de risicopremie voor aandelen naartoe? Je betaalt een (te) stevige prijs voor de (onzekere) toekomstige groei.

Dat zijn generaliteiten, want we beleggen niet in dé markt of de S&P 500, maar we selecteren individuele bedrijven. Generaliteiten zijn er voor dé beurs, details voor onze bedrijven zelf.

100-baggers

Nog een fenomeen typisch voor een bullmarkt is dat je constant zaken leest waarbij “the sky” niet langer de limiet is, maar er blijkbaar naar de stratosfeer wordt gemikt.

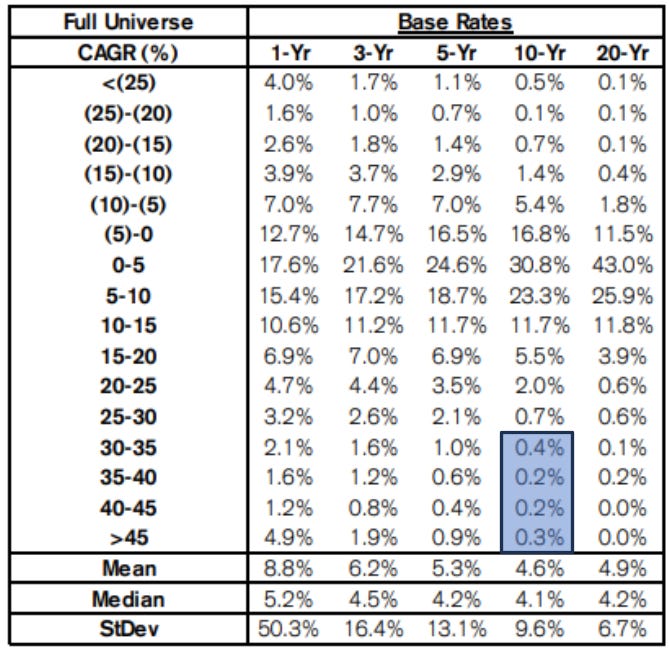

De aandelen die x10 en x100 kunnen gaan, vliegen ons om de oren. Beleggers zoeken naar bedrijven die een jaarlijkse samengestelde groei (CAGR) van 20% of meer voor decennia kunnen aanhouden.

Laten we eens kijken of dit realistisch is. Als we kijken naar de baserates van Mauboussin, dan zien we het volgende:

Bedrijven die meer dan 20% CAGR hebben over 20 jaar zijn niet dik gezaaid. Je hebt een slaagpercentage van 1,5%. Je zou denken dat je deze slaagkans kunt verhogen door selectief te zijn. Helaas blijken de bedrijven die zo’n groei hebben doorgemaakt vaak niet aantrekkelijk op basis van cijfers op het moment dat je ze had moeten kopen. Uit screeners zal je ze niet halen.

Daarnaast zijn het vaak ook kleine bedrijven als ze starten, waardoor je ze niet snel zal ontdekken, of überhaupt van zal horen. Na 20 jaar zijn ze met die groeipercentages uiteraard niet meer klein.

Er wordt te veel naar het verleden gekeken. De Amazons en dergelijke van deze wereld springen daarbij in het oog. Dat hier een zeer grote survivalship bias mee gemoeid gaat, wordt vergeten. De Amazons van deze wereld kennen we vandaag allemaal; de tientallen andere bedrijven die er op basis van cijfers net zo uitzagen als Amazon, maar de eindmeet niet gehaald hebben, kennen we niet meer.

Ik begrijp het wel. Deze beleggers zijn vaak nog jong en hebben nog heel wat jaren te gaan om wat ze verliezen terug te verdienen. Bovendien, als hun gok goed uitpakt, hebben ze zowel qua reputatie als qua verdiensten een enorme slag geslagen. Het gaat bij hen vaak ook om kleinere bedragen en dan heb je een x10 nodig om impact te maken op je leven.

Dit najagen met een klein deel van je portefeuille is ook absoluut niet fout. Een berekende gok in iets waar je echt in gelooft, moet kunnen. Besef echter wel dat het een gok blijft, en pas je positiegrootte er ook op aan.

Ik, en volgens onze enquête, de meeste beleggers die Smart Capital lezen, zitten in een andere situatie. Ik spreek verder enkel over mezelf, vermits ik jullie portefeuilles uiteraard niet ken. Ik beleg ondertussen met veel geld (tenminste, ik vind het veel). Veel geld van mezelf, maar ook van andere mensen. Ik beleg net als iedereen om rendement te maken. Maar ik wil vooral ook geen geld verliezen. Als je op aandelen die x10 of x100 gaan jaagt, zal je ook veel missers kopen.

Je moet wat je reeds bezit en nodig hebt, niet riskeren voor iets wat je niet hebt, en mogelijks ook niet nodig hebt. Het feit dat we kunnen beleggen, wil zeggen dat we het al goed hebben. Zorgen dat we het goed blijven hebben is de prioriteit, niet die van ongekende rijkdom.

Bekijk het rationeel: zoek naar bedrijven die kunnen verdubbelen op vijf jaar. Zelfs als we uitgaan van geen aanpassing van de waarderingen, dan kan ruwweg 15% van de bedrijven dit door enkel hun groei. Bovendien zijn dit ook niet de obscure, kleine, onbekende, snelgroeiende hoogrisicobedrijven, maar vaak stabielere bedrijven waar je de waarde wel degelijk van kunt berekenen. Tel daarbij bedrijven die nog onterecht laag geprijsd zijn, waar het deels van de groei en deels van een herwaardering kan komen, en je hebt mogelijks al 20% tot 30% van de bedrijven waar je uit kan kiezen.

Hier is het kaf van het koren ook makkelijker te scheiden door verlieslatende bedrijven en bedrijven met hoge schulden te weren. Je kan je slaagkans nog doen toenemen.

Start met te mikken op die x2, en wie weet, is het wel één van die bedrijven die dat 20 jaar kan volhouden. Maar doe het stap voor stap in plaats van de droom van die ene grote klepper na te jagen.