Smart Capital 504: Geleerde lessen in 2025

Voordat we met de nieuwsbrief starten, wil ik iedereen alvast een fijne kerst en een gelukkig nieuwjaar wensen, en natuurlijk een goede gezondheid, veel liefde, geluk en een mooi rendement voor 2026.

In dit nummer:

Lessen uit 2025

Meerwaardebelastingberekenen.be

Marktoverzicht: waar staan we vandaag?

Aandeel in de kijker: Scottish Mortgage Trust

De rationaliteitstest: ….

Wat ik de afgelopen weken las

Nieuws van onze bedrijven

Verdubbel Portefeuille update

Vakantie + update nieuwe website

Lessen uit 2025

Het jaar loopt alweer op zijn einde, een mooi moment om in dit laatste nummer terug te blikken op het afgelopen jaar en de lessen die ik daaruit heb getrokken.

Belegger vs uitgever

Het is in zekere zin een voortzetting van wat ik in 2024 leerde, maar in 2025 bleek nog meer dat ik in hart en nieren een belegger ben. Ik haal de meeste voldoening uit het lezen over bedrijven en, als het even meezit, het maken van diepgaande analyses.

Schrijven doe ik ook met veel plezier, maar aan de verkoop van het magazine kom ik simpelweg te weinig toe. Wat dat betreft paste ik eigenlijk beter bij een uitgever dan nu als solo-ondernemer.

Toch wil ik alle lezers hartelijk bedanken voor jullie loyaliteit. Het feit dat jullie zo lang klant blijven, motiveert me enorm om jullie zoveel mogelijk waarde te blijven bieden, zelfs als ik daarvoor de frequentie van het magazine heb moeten verlagen. Ik hoop dat jullie in de afgelopen nummers al hebben gemerkt dat ‘minder’ in dit geval inderdaad ‘meer’ is.

Het doel is rendement

In het begin van het jaar leek het er even op dat het ‘ons jaar’ zou worden. Terwijl de beurzen in de Verenigde Staten daalden, deed onze portefeuille het juist goed. Na verloop van tijd werd de markt echter immuun voor Trump en gingen we weer op dezelfde voet verder als in 2024.

Het doel van beleggen is niet simpelweg het behalen van een goed rendement op zich, maar een goed rendement in verhouding tot het risico dat je neemt. Dat laatste mag je nooit uit het oog verliezen wanneer je resultaten vergelijkt met anderen.

In het afgelopen jaar heb ik weinig risico genomen en hield ik steeds een flinke cashpositie achter de hand. Natuurlijk had het rendement hoger kunnen zijn door minder cash aan te houden, maar daar heb ik vrede mee; ik zou het zo weer doen. Je inleg verdubbelen in vijf jaar tijd hoeft namelijk niet lineair met 14,5% per jaar te gaan. Dat kan evengoed via een reeks als -2,3%, +8%, +40%, +4% en +31%. De volgorde waarin die cijfers voorkomen mag je aanpassen hoe je wilt, het eindresultaat blijft hetzelfde.

Ook in het verleden verliep het pad hobbelig, zoals ik in mijn boek beschreef (pagina 237). Soms beweegt de koers jarenlang zijwaarts om dan ineens omhoog te schieten. Denk maar aan de grote financiële crisis: eerst een daling van 38% vanaf de top in slechts enkele maanden tijd, om vervolgens binnen drie jaar na die top weer te zijn verdubbeld.

Wat de toekomst brengt, blijft altijd onzeker. Op sommige momenten is er echter sprake van een duidelijk optimisme, en vandaar dat ik in de huidige markt tevreden ben met een stevige cashpositie. Net als in 2008 zal ik die pas aan het werk zetten wanneer de opportuniteiten (door pessimisme in de markt) weer overduidelijk zijn.

De markt is veranderd

Passief beleggen heeft de markten veranderd. Of dit een tijdelijk fenomeen is of een blijvende verandering, weten we nu nog niet.

Werkt waardebeleggen hierdoor niet meer? Ja en nee. Waardebeleggen zal altijd blijven werken zolang er menselijke emoties op de beurs zijn, en ook ‘hangmatbeleggers’ hebben die emoties. Maar het is misschien niet meer zo makkelijk als vroeger.

Hoewel talloze bekende beleggers het al jaren zo aanpakken, zag ik pas de afgelopen periode echt het nut in van een zogenaamde ‘katalysator’ die koersen kan opdrijven. In het verleden was het voor mij voldoende om een mooie prijs te betalen voor een bedrijf en simpelweg te wachten tot de markt de foutieve waardering inzag. Rationeel waarderen en geduld waren de belangrijkste factoren; het zoeken naar een specifieke katalysator was voor mij niet noodzakelijk om mooie rendementen te behalen.

Vandaag de dag zie ik dit echter als een essentiële factor. Neem nu Somero Enterprises: geweldige producten, sterke marges, mooie rendementen, nauwelijks schulden en goedkoop door zorgen over de bouwsector. Ons rendement tot nu toe? Enkel het dividend.

De koers bewoog flink op en neer, waardoor we meermaals goedkoper konden bijkopen. Hierdoor lijden we geen verlies, ook al staat de koers momenteel onder onze eerste aankoopprijs. Het aandeel bleef simpelweg de gehele periode goedkoop.

Ik geloof nog steeds in dit bedrijf, maar omdat we het al drie jaar in portefeuille hebben met nagenoeg geen rendement, is er een flinke koersstijging nodig om onze doelstelling van 15% samengesteld rendement per jaar te halen. Theoretisch kan dit nog, mits de koers binnen nu en twee jaar richting de door mij berekende intrinsieke waarde beweegt. Dat is in het verleden vaker gebeurd: eerst een lange tijd zijwaarts, om dan in een paar maanden tijd te verdubbelen.

Of dat met Somero ook gaat gebeuren, blijft de vraag; we hebben immers geen glazen bol. Wat we wel zien, is dat het afgelopen jaar drie partijen een aanzienlijk belang hebben opgebouwd in het bedrijf. De koers reageert daar voorlopig nog niet op, maar het lijkt me duidelijk dat deze partijen iets van plan zijn.

Stel dat ze Somero volgend jaar van de beurs halen met een premie van 50%. Dan kom ik uit op een CAGR (jaarlijks samengesteld rendement) van 10,7%. Dat is niet slecht, maar het ligt onder onze doelstelling van 15%. Als ik echter pas dit jaar was ingestapt, op het moment dat de katalysator duidelijk werd, zou diezelfde overname een CAGR van tussen de 22,5% en 50% opleveren (afhankelijk van het exacte instapmoment en moment van het bod).

Dit is nu een puur theoretische oefening, aangezien er nog geen bod ligt, maar het illustreert wel het verschil tussen lang wachten of op korte termijn winst verzilveren. Waar ik vroeger zelden langer dan drie jaar hoefde te wachten tot een aandeel richting zijn intrinsieke waarde bewoog, hebben we nu posities in de selectie waar we al vijf jaar geduld oefenen. Hoe langer het duurt, hoe lager de CAGR. In de huidige markt, die gedomineerd wordt door passief beleggen, is die katalysator cruciaal geworden.

De vraag waarom de koers kan stijgen, los van een algemene herwaardering door de markt, is daarom een essentieel onderdeel van mijn analyses geworden, in plaats van een bijzaak.

Je moet niet alles zelf willen doen

Niet alles zelf proberen te doen is een andere belangrijke les, misschien niet alleen van 2025, maar over de hele periode 2022-2025. Dit geldt op meerdere vlakken, maar ik beperk me hier tot het beleggen.

Ik wilde steeds met originele ideeën komen; aandelen waar je elders nauwelijks iets over leest. Ik besteedde uren aan het zoeken met screeners en bekeek gigantisch veel aandelen om er vervolgens in 99,9% van de gevallen niets mee te doen. In het ‘goedkope’ segment waren de aandelen vaak terecht goedkoop, of waren er andere factoren waardoor ze afvielen. Aan de kwaliteits- of groeikant van het spectrum was de prijs bijna altijd de spelbreker.

Vanuit de drang om meerwaarde te bieden met originele ideeën, verloor ik de essentie uit het oog: het doel is rendement, niet originaliteit. Die verandering heeft u waarschijnlijk al gemerkt in de laatste nummers; ik leun nu meer op mijn netwerk en de ideeën van anderen.

Uiteraard blijf ik het onderzoek zelf uitvoeren. Ik zou het oprecht niet over mijn hart verkrijgen om dat uit te besteden. Maar aandelenideeën kopiëren is één ding; een deel écht uit handen geven is iets anders. In ons fonds wordt nu een aanzienlijk deel beheerd door anderen. Naast het beschermende optiefonds zijn dat andere waardebeleggers die, net als ik, elk hun eigen expertise hebben en die we persoonlijk kennen van conferenties.

Eigenlijk is dit niet geheel nieuw, want holdings hebben die plek altijd al ingenomen, alleen zag ik dat voorheen niet zo. Ook holdings zijn in wezen fondsen die door anderen worden beheerd, elk op hun eigen manier. Het ‘aandeel in de kijker’ van deze editie valt hier ook onder.

Ik gaf eerder al aan onze portefeuille meer te concentreren in enkele ‘high-conviction’ aandelen, aangezien velen van u ook elders ideeën vinden (en terecht). De holdings kunnen hierbij zorgen voor de nodige extra diversificatie. Strategisch herwegen kan hun bijdrage nog optimaliseren.

Weg van de waan van de dag

Mijn beste momenten zijn wanneer ik gewoon kan lezen en de bedrijven die ik gaandeweg tegenkom, kan bestuderen. Even weg van de discussies over actief versus passief beleggen, of de strijd tussen waarde, groei en kwaliteit. Eigenlijk doet dat er allemaal niet toe.

Of beter gezegd: zowel kwaliteit als groei zijn simpelweg onderdeel van de waardering. En omdat ze daar deel van uitmaken, blijft de waardering zelf het allerbelangrijkste. Het gaat om de prijs die je betaalt en wat je daarvoor terugkrijgt; niet of een bedrijf 1% meer of minder groeit dan een ander, of dat de ROIC een procentje hoger of lager uitvalt. Alles hangt met elkaar samen.

Wanneer je rustig kunt werken, weg van de waan van de dag, wordt dat allemaal veel duidelijker. In dat opzicht helpt de tweewekelijkse publicatie enorm.

De voordelen van particuliere beleggers

Vaak wordt gezegd dat particuliere beleggers grote voordelen hebben ten opzichte van professionele beleggers. Er wordt dan meestal gewezen op de grotere visvijver, omdat je als particulier ook in kleinere bedrijven kunt beleggen. Of op de druk die professionals voelen om voortdurend een benchmark te verslaan, terwijl je daar als particulier geen last van hebt.

Beide punten zijn waar, maar naar mijn ervaring van de afgelopen vijf jaar als fondsbeheerder is dit niet het grootste voordeel. Als klein fonds is je visvijver namelijk nog meer dan groot genoeg, en als je de juiste partners om je heen hebt, valt die prestatiedruk ook wel mee. Onze partners in het fonds delen dezelfde visie en tonen het nodige geduld; ik leg mezelf meer druk op dan zij doen.

Het échte grote voordeel van een particuliere belegger ten opzichte van een fondsbeheerder is de controle over de geldstromen. Als particuliere belegger weet je vooraf wat er aan kapitaal bijkomt en wat er eventueel afgaat.

Ben je nog aan het werk, dan spaar je waarschijnlijk elke maand een bedrag bij. Staan de beurzen op een hoogtepunt? Dan kun je dat geld opzijzetten en wachten op een beter moment. Zitten de beurzen in het slop? Dan kun je dat extra spaargeld direct gebruiken om goedkope aandelen op te pikken. Ook gepensioneerden weten meestal vooraf hoeveel kapitaal ze jaarlijks aan hun beleggingen moeten onttrekken, waardoor ze duidelijk kunnen plannen.

Als fondsbeheerder heb je daarentegen geen controle over die geldstroom. Geld stroomt makkelijk binnen als de portefeuille stijgt, op het moment dat de opportuniteiten eigenlijk kleiner zijn, en vloeit weg als het een tijdje minder gaat. Precies op het moment dat het eigenlijk de tijd is om bij te storten.

Die controle over de geldstroom is een zwaar onderschat voordeel voor de particuliere belegger, en iets waar ik de afgelopen jaren mee heb leren omgaan. Natuurlijk zijn er ook voordelen aan het zijn van een fondsbeheerder, zoals toegang tot betere tools en data, en kortere lijnen met zowel bedrijven als andere beheerders om ideeën uit te wisselen.

Meerwaardebelasting berekenen.

Een van onze lezers, Koen Steurs, heeft de website meerwaardebelastingberekenen.be gelanceerd. Hiermee wil hij Belgische beleggers helpen om te navigeren door het ‘gedrocht’ dat deze nieuwe belasting is, en om er het beste (of minst slechte) van te maken.

Je kunt je momenteel nog gratis registreren. Als je bereid bent om als bètatester aan de slag te gaan, is het gebruik zelfs voor heel 2026 volledig gratis.

Marktoverzicht

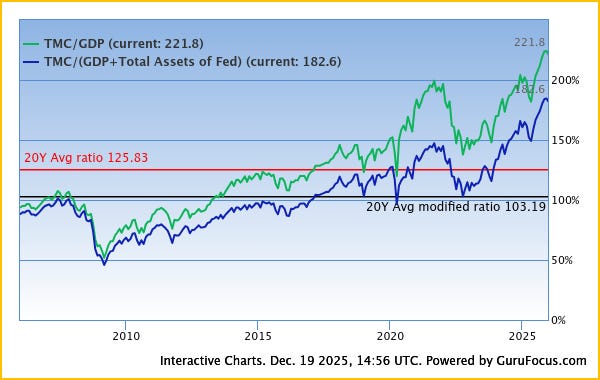

Het is inmiddels van eind oktober geleden dat we hebben gekeken hoe duur de Amerikaanse beurzen zijn. Het antwoord: nog wat duurder dan toen, althans volgens de zogenaamde Buffett-indicator.

De verhouding tussen de totale beurswaarde en het bbp in de Verenigde Staten is inmiddels gestegen naar recordhoogtes van boven de 220%.

De CNN Fear & Greed-indicator heeft nochtans de hele periode op ‘Fear’ of zelfs ‘Extreme Fear’ gestaan. Dat valt op het eerste gezicht lastig te rijmen met een nog duurdere beurs; meestal duidt zo’n sentiment juist op een zwakke markt.

Dit roept vragen op: hoe kunnen beide indicatoren zo’n verschillend beeld geven? Eigenlijk is het simpel: de CNN-indicator kijkt naar de veel kortere termijn dan de Buffett-indicator. Beide kunnen dus gelijk hebben, maar wij moeten als belegger beslissen wat voor ons belangrijk is. Voor mij blijft dat de lange termijn.

Daarnaast moeten we ons afvragen of de indexen door de enorme concentratie van een handvol aandelen nog wel het juiste beeld schetsen. Hoe relevant zijn de koers-winstverhoudingen van die indexen nog vergeleken met hun eigen verleden?

Het is enigszins rustgevend dat dit voor ons, als beleggers in individuele bedrijven, allemaal maar bijkomstig is. Wat we wel zien, is dat de verwachte toekomstige rendementen voor beleggers die nu deze indexen tegen deze prijzen kopen, steeds lager worden. Zij nemen genoegen met een lager verwacht rendement dan ze vandaag op staatsobligaties kunnen krijgen. Dat is geen rationeel beleggen; dat is hopen dat de afgelopen jaren een gids zijn voor de komende jaren.

Maar zoals Keynes (naar verluidt) al wist: “Markets can remain irrational longer than you can remain solvent.”

Wij blijven trouw aan onze aanpak. Ik slaap in elk geval goed dankzij de bescherming van onze cashpositie en het optiefonds.