Smart Capital 505: Kuddegedrag

15 januari 2026

Hoewel we inmiddels twee weken onderweg zijn, wil ik iedereen graag nogmaals het beste wensen voor 2026. Een goede gezondheid voor jou en al wie je liefhebt. Ik wens ook iedereen toe om ook in 2026 te kunnen blijven beleggen en mooie winsten te maken.

In dit nummer,

Kuddegedrag

Aandeel in de kijker: Een tocht door onze portefeuille

De rationaliteitstest: Adobe

Wat ik de afgelopen weken las

Nieuws van onze bedrijven

Verdubbel Portefeuille update + jaaroverzicht 2025

Kuddegedrag

Na de jaarwisseling verschijnen er traditioneel veel brieven van fondsen die hun resultaten over 2025 toelichten. Ik lees een uitgebreide selectie van deze brieven en het valt op dat veel van die fondsen het de afgelopen vijf jaar niet makkelijk hebben gehad. Dat heeft er natuurlijk mee te maken dat ik vooral waardegeoriënteerde fondsen volg, maar ook kwaliteits- en groeifondsen vonden het lastig om de wereldindex of de S&P 500 bij te benen.

Mijn conclusie is dat je het waarschijnlijk minder goed hebt gedaan dan de indexen als er geen sterke ‘momentum-factor’ in je strategie zat.

Opvallend is dat er in deze jaaroverzichten steeds vaker wordt gewezen op de opmars van indexbeleggen, ofwel het ‘hangmatbeleggen’. Ik heb hier in het verleden mijn mening al meer dan duidelijk over gegeven. Zo kreeg ik zelfs al grappend de vraag of ik dit jaar de brief van Fundsmith had geschreven. Mijn antwoord was eveneens een kwinkslag, “great minds think alike”.

Niet dat ik mezelf op het niveau van Terry Smith wil plaatsen, maar wie rationeel nadenkt, kan vandaag de dag niet om de gevaren heen. Terry Smith is volgens sommigen inmiddels ook van zijn voetstuk gevallen nu hij al vijf jaar achterblijft op de markt, ondanks dat hij een deel van de ‘Magnificent 7’ in portefeuille heeft. Helaas kent elke stijl minder goede jaren en moet zelfs Fundsmith daar nu doorheen. Wil dat zeggen dat hun proces niet meer werkt? Volgens mij absoluut niet. Het hoort er simpelweg bij, ook al is vijf jaar een lange tijd.

Op retour

Ook Warren Buffett is tijdens zijn lange carrière een aantal keer weggezet als iemand die niet meer “mee” was of op zijn retour was. Telkens kwam hij ijzersterk terug. Ik zie datzelfde gebeuren met Terry Smith, simpelweg omdat hun proces in mijn ogen nog steeds klopt.

Om de uitzonderlijk lange periode van underperformance te verklaren, kijken we vaak naar het blinde passieve beleggen als reden waarom het deze keer langer duurt. Maar misschien is de discussie ‘actief versus passief’ wel de verkeerde. Eigenlijk moeten we een ander onderscheid maken, tussen beleggers die hun huiswerk maken en beleggers die dat niet doen.

Tussen de zogenaamde actieve beleggers zitten namelijk ook veel ‘indexknuffelaars’. Er zijn talloze fondsbeheerders die de opdracht krijgen om niet te ver van hun benchmark af te wijken. Als het gewicht van NVIDIA in de wereldindex (een veelgebruikte benchmark) 6% is, dan mag hun fonds daar vaak maximaal 50 basispunten van afwijken. Dan zitten ze dus op 5,5% of 6,5%, afhankelijk van het geloof in het aandeel. Maar de optie om NVIDIA helemaal niet op te nemen is er vaak niet, dan wordt de beheerder vervangen door iemand die wel luistert.

Ook bij de particuliere, actieve beleggers zijn er helaas velen die enkel de headlines en hypes najagen zonder hun huiswerk te maken. In een periode waarin de momentumfactor overheerst, werkt dit natuurlijk goed, waardoor het geloof in eigen kunnen alleen maar groeit. De berichten van particuliere beleggers die overwegen hun baan op te zeggen om fulltime te gaan beleggen, zijn momenteel weer talrijk.

Omdat het vliegwiel van momentum en ETF-beleggen elkaar versterkt, hebben deze strategieën uitzonderlijke prestaties laten zien. Dit trekt steeds meer kapitaal aan, geld dat uit actieve strategieën wordt getrokken en richting passief beleggen vloeit. Dit zorgt voor een dubbel effect, positief momentum voor de indexen en negatief momentum voor actieve strategieën en kleinere aandelen.

Kuddegedrag

Eigenlijk is dit zeer simpel samen te vatten, het is kuddegedrag. Dat gedrag is eigen aan de menselijke natuur en is zeker niet nieuw in de beleggingswereld. Het werd niet veroorzaakt door ETF’s of hangmatbeleggen. Zolang ik al actief ben op de beurs (sinds 1998-1999) zie ik dit gebeuren. Of het nu gaat om het verheerlijken van AI of het doemdenken over Europa, kuddegedrag verklaart elke top en elk dal op de markt.

Ook passief beleggen blijft niet gespaard van dit fenomeen. De vraag is dan ook hoe ‘passief’ deze beleggers zullen blijven wanneer het onvermijdelijke keerpunt komt. Dat dit keerpunt er komt is duidelijk, om de simpele reden dat de bedrijfswinsten de stijging van de beurzen niet kunnen blijven bijhouden. Uiteindelijk is het de winst en de cashflow die telt. Natuurlijk heeft ook de renteomgeving (en de gerelateerde inflatie) een grote invloed, maar ook dat vertaalt zich uiteindelijk naar de winstcijfers.

Hoewel iedereen de overwaarderingen in de markt ziet, zegt dat weinig over het verloop van 2026. Om advocaat van de duivel te spelen, wat duur is, kan nog duurder worden. Dat zagen we ook in 2025. We zijn dat jaar gestart met een historisch hoge waardering voor de S&P 500. De Shiller CAPE 10 stond boven de 37, enkel in 1999 en 2000 was deze met respectievelijk 40,57 en 43,77 nog hoger. De ratio was daarmee het dubbele van het historisch gemiddelde.

Hoewel de Shiller CAPE 10 een zeer goede indicator is om voorspellingen te doen over de rendementen voor de komende tien jaar (die waarschijnlijk mager zullen zijn), zegt het niets over de komende twaalf maanden. Dat kan nog alle kanten op. Het beste bewijs was 2025, toen de ratio steeg van 37 naar meer dan 40. Ook die huidige stand betekent niet automatisch dat 2026 een rotjaar wordt, de ratio kan immers nog verder stijgen naar 43 of meer. We weten alleen dat de komende tien jaar hoogstwaarschijnlijk minder goed zullen zijn dan de tien jaar die in 2025 zijn gestart, of de jaren daarvoor toen de CAPE 10 een stuk lager lag.

Geen excuses zoeken

Al het bovenstaande is niet bedoeld als een manier om excuses te zoeken. Ik ben tevreden met de 8,8% die onze Verdubbel Portefeuille in 2025 heeft opgeleverd, zeker als je bedenkt dat gemiddeld 30% van de portefeuille in cash stond die niets opbracht. Het jaar had veel beter kunnen zijn als we 100% belegd waren geweest, maar mijn nachtrust zou eronder hebben geleden. Nu was ik er tenminste klaar voor om te profiteren van kansen zodra die zich aandienden. Het verschil dat je op zo’n moment kunt maken, is veel bepalender dan het rendement dat nu is blijven liggen.

De reden dat ik zelf beleg, is omdat ik wil weten wat ik bezit. Ik zie mezelf meer als een eigenaar van bedrijven dan als een belegger. De beurs is voor mij slechts een middel om die bedrijven te kunnen kopen. Daarbij komt dat de beurs je, dankzij datzelfde kuddegedrag, regelmatig de kans biedt om bedrijven te kopen tegen veel mooiere prijzen dan je ooit zou kunnen uitonderhandelen in een directe transactie.

Die kansen zijn er vandaag de dag zeker te vinden in de small caps, mede door de hype rond passief beleggen. Hieronder volgen enkele grafieken uit het rapport van J.P. Morgan om dit te staven.

Kansen te vinden!

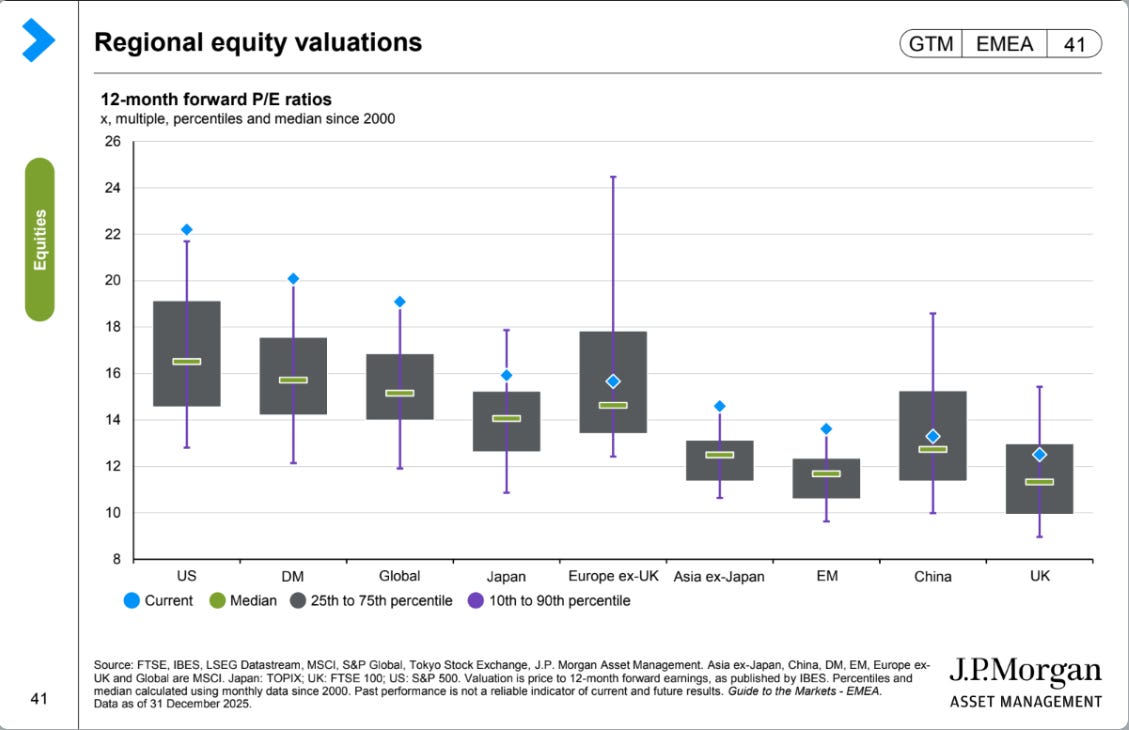

Laten we eerst even de grafief over de regio’s erbij nemen.

Uit deze slide kunnen we opmaken dat alle beurzen duur lijken als we ze vergelijken met hun historiek sinds 2000. Vooral de VS staat duidelijk ver boven haar gemiddelde en mediaan, terwijl Europa (zonder het Verenigd Koninkrijk) en China eerder normaal geprijsd zijn.

Persoonlijk schrik ik van de waardering van het Verenigd Koninkrijk, omdat ik daar toch vaak interessante kanshebbers vind. De reden daarvoor komt later aan bod.

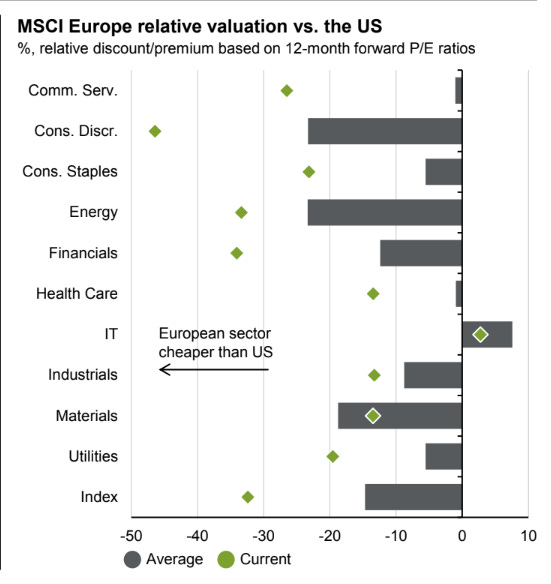

Het verschil in waardering tussen Europa en de Verenigde Staten wordt nog duidelijker in de onderstaande grafiek:

De relatieve waardering van sectoren in Europa ten opzichte van hun Amerikaanse tegenhangers wijkt zeer sterk af van de historische cijfers, met IT en Materials als enige uitzonderingen. Met andere woorden, voor Amerikaanse aandelen wordt voor dezelfde winst een veel grotere premie betaald dan gebruikelijk, of de discount voor dezelfde winst van Europese bedrijven is groter. In combinatie met de eerste grafiek is het waarschijnlijk het eerste..

Een ander aspect dat ik meenam uit het rapport van J.P. Morgan is dat het optimisme in de markt nog steeds groot is, zeker wat betreft de winstgroei. Ook dat doet me twijfelen of 2026 wel het jaar van de rationelere prijzen wordt.

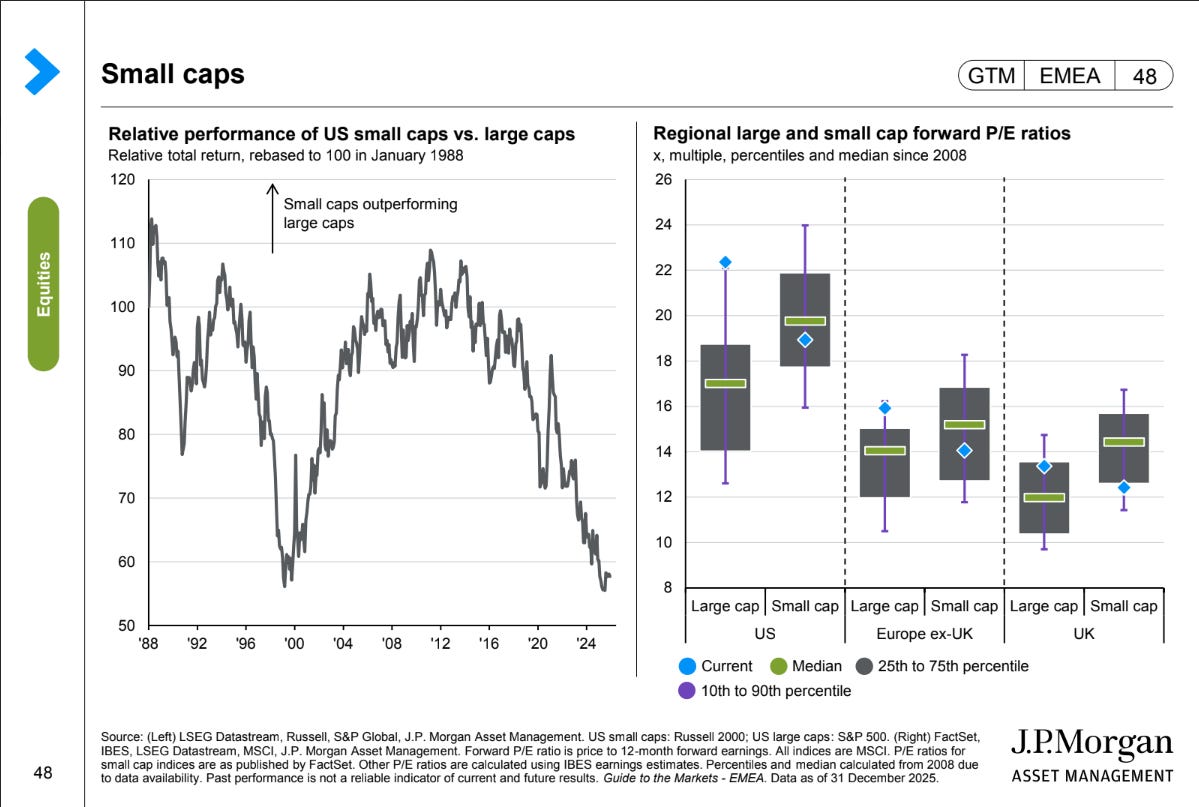

Het meest relevante voor ons is echter de volgende afbeelding:

Op de eerste grafiek lijkt het alsof we een enorme onderwaardering zien van de smallcaps ten opzichte van de largecaps. Als we echter het tweede deel erbij nemen, wordt duidelijk dat niet zozeer de smallcaps zwaar ondergewaardeerd zijn, maar dat vooral de largecaps extreem duur zijn.

De smallcaps zijn historisch gezien niet duur, maar ook niet spotgoedkoop, behalve in het Verenigd Koninkrijk. Daar liggen de waarderingen wel echt onder hun mediaan en gemiddelde, wat ook verklaart waarom ik verbaasd was over het algemene marktbeeld daar.

Ik heb geen specifiek onderzoek gedaan naar de volgende conclusie, noch heb ik hier studies van anderen over gelezen, maar bij het zien van deze grafieken, in combinatie met wat ik hierboven schreef, is het voor mij overduidelijk, passief beleggen is de grootste oorzaak van deze discrepantie in waardering tussen grote en kleine aandelen. De kleine aandelen zitten namelijk niet in de indexen waar het passieve geld massaal naartoe stroomt. Smallcaps zijn vaker het speelveld van actieve beleggers, en die worden steeds minder talrijk en bovendien zagen ze vaak een grote uitstroom van gelden door de magere prestaties van de afgelopen jaren.

Mijn pad voor 2026

Hoewel we natuurlijk niet weten hoe de beurzen zich zullen ontwikkelen, is mijn pad voor 2026 voorlopig duidelijk. Wanneer kansen zich voordoen zal ik kopen, maar ik blijf voorzichtig. Op het moment dat de rationaliteit terugkeert, zullen de grote aandelen stevig corrigeren en in alle waarschijnlijkheid de kleinere aandelen in hun val meetrekken.

Kopen doe ik dan ook alleen wanneer ik een duidelijke reden zie waarom de koers binnen nu en drie jaar kan stijgen. Is die er niet, dan houd ik mijn munitie liever opzij voor een andere opportuniteit, die ongetwijfeld te vinden is bij de small- en midcaps.

Het is een kwestie van tijd voordat de kudde zich weer richting ‘waarde’ begeeft. Of die beweging in 2026 al start, is een vraag die we pas aan het einde van het jaar kunnen beantwoorden.