Smartphoto

Voorbeeldrapport

Hieronder vind je het rapport van Smartphoto een bedrijf dat al langer in de selectie zit van Smart Capital. Dit rapport is leesbaar voor iedereen als voorbeeld van wat je als betalende abonnee mag verwachten.

Smartphoto

Omschrijving

Het Belgische bedrijf Smartphoto produceert en verkoopt gepersonaliseerde producten, waaronder fotoboeken, kaarten, kalenders, wanddecoratie, puzzels, kommen, mokken en covers voor smartphones, evenals placemats. Daarnaast blijft het bedrijf actief in het afdrukken van foto's.

De oorsprong van Smartphoto ligt in het afdrukken van foto's, met name voor professionele fotografen, wat ze nog steeds doen onder de oude naam Spector. Tijd voor een stukje geschiedenis.

Voor wie het nog niet wist, ik heb ook een verleden in de fotohandel. Mijn vader startte eind jaren '70 zijn fotozaak, waarbij hij (of eigenlijk vooral mijn moeder) zelf foto's snel afdrukte. Wat nu vanzelfsprekend lijkt, was destijds verre van dat. Later stapten mijn zus en ik in de zaak, die naast foto's ook actief was in telecom en die we verder uitbreidden naar IT en allerhande elektronica. Hierdoor was Spector voor ons zeker geen onbekende.

In de fotohandel heeft een enorme disruptie plaatsgevonden toen deze term nog niet eens werd gebruikt. Eerst kwam het digitale fototoestel op de markt, waardoor het aantal genomen foto's met een factor van 100 toenam, maar het aantal afdrukken kromp. Toen ook de GSM, destijds al een smartphone genoemd, een camera kreeg met degelijke kwaliteit, was het hek helemaal van de dam. De producenten van fotopapier, zoals Agfa en Kodak, leden enorme verliezen en zelfs Fuji gooide de handdoek in de ring en verlegde haar focus elders.

De grote fotolabo’s met heel dure machines werden door de digitalisering uit de markt geduwd door online spelers zoals Foto.com die met kleine, veel goedkopere machines de concurrentie aangingen, zonder dat er een groot kwaliteitsverschil was.

En zo kwam ook het toenmalige Spector aan de rand van de afgrond te staan met een duur verouderd machinepark.

En toch geloofde ik in Spector Group, vandaag Smartphoto. Ik zag namelijk dat hun oude afdelingen, waaronder de winkelketen Photo Hall, welke in 2012 failliet ging, en groothandel Filmobel, welke in 2014 werd gestopt, geen toekomst hadden, maar voor mij draaide het om wat toen Extra-Film noemde, het web- en postorder bedrijf dat toen al actief was in 13 landen.

In 2011 toen ik net was gestart met het schrijven van een beursblad, schreef ik dit:

Graag wil ik even wat dieper ingaan op de producten. Vroeger, toen iedereen nog met filmrolletjes werkte, waren de mensen steeds nieuwsgierig naar hun foto's. Ze hadden ze immers nog niet gezien op hun toestel of pc. Ook werden alle foto's op het rolletje afgedrukt, ongeacht of het een geslaagde foto was of niet.

Hoewel er digitaal veel meer foto's worden genomen dan vroeger, het kost na het

aanschaffen van het toestel immers niets meer (bovendien heeft elke GSM ook een

fototoestel), worden er toch maar een fractie van het aantal foto's afgewerkt ten opzichte van het analoge tijdperk. De reden hiervoor is dat ze de foto's al gezien hebben en ook opnieuw kunnen bekijken op PC, digitale kader, Ipod, TV,... Hoeveel mensen hebben geen duizenden foto's op hun pc staan die ze nooit zullen afdrukken, of na een tijdje vergeten af te drukken? Hoeveel grootmoeders klagen niet dat ze geen foto's meer hebben van hun kleinkinderen?

En dat is het verschil tussen het analoge en het digitale tijdperk in de fotografie. Vroeger diende een foto als herinnering, de vastlegging van een gebeurtenis. Ongeacht of de foto echt geslaagd was of niet, het was een emotioneel product. In het digitale tijdperk moet de foto niet meer afgedrukt worden om dezelfde emotionele waarde te krijgen.

De foto is opgeschoven van herinnering naar een cadeau artikel. Er worden niet zoveel foto's meer afgedrukt om te bewaren in een schuif. Een foto wordt afgedrukt om in een kader te steken, om cadeau te geven aan grootmoeders,...

Traag maar zeker heeft de sector dit begrepen en is de focus verlegd van de traditionele foto naar gadgets, zoals puzzels van foto's, placemat, kalender, zonneschermen voor in de wagen,t-shirts, kussens, teddyberen,... Het assortiment wordt steeds groter. Het voordeel van cadeauproducten is dat de mensen bereid zijn hier geld aan te geven.

Ook het online makkelijk zelf kunnen maken van kaartjes en uitnodigingen met een foto, kent een sterke groei, net als de fotoboeken die de albums vervangen. Kortom, het zijn de nevenproducten van vroeger die de foto's zullen vervangen als core business. ExtraFilm heeft voor deze producten een mooie deal gesloten met Studio 100. Zij mogen exclusief een aantal van deze gadgets zoals kalenders met foto's en figuren van Studio 100 zoals Mega Mindy afwerken.

Nog een voordeel van het online verwerken van de bestellingen, is dat het merendeel van de orders op voorhand wordt betaald. Deze dragen geen risico van niet betaling, en vermindert het benodigde werkkapitaal.

Ondertussen nemen ook de grootmoeders digitale foto’s en zijn ze actief op sociale media waardoor ook zij geen gemis meer hebben aan de oude foto’s.

Kortom, ik had wel de toekomst gezien voor Smartphoto, maar in 2011 was ik nog veel te vroeg; ze sleepten immers nog de hele erfenis mee. In 2014 nam ik teleurgesteld afscheid met een verlies van 27%.

Deze beslissing bleek echter niet de juiste te zijn, althans wel op korte termijn. Maar als we de hele periode bekijken, was het niet de juiste zet. Na de splitsing kocht ik Spector, nu Smartphoto, aan €6,6 per aandeel. Indien ik Smartphoto had aangehouden, zou ik een jaarlijks samengesteld rendement hebben gekend van 12,2%. Mijn visie op het bedrijf was correct; ik was gewoon te vroeg. Met andere woorden, het is niet altijd voldoende om gelijk te hebben; timing en emotie spelen ook een rol.

Een lang verhaal om aan te geven dat ik sterk geloof in een bedrijf dat kwalitatieve, betaalbare gepersonaliseerde cadeauartikelen produceert. Zo'n mok met een foto is simpelweg leuk om dagelijks je koffie of thee uit te drinken. Deze verslijt en biedt de schenker de kans om te vernieuwen (hoera, geen zoektocht naar cadeau-ideeën), en het behoeft geen uitleg dat de toegevoegde waarde veel groter is dan bij gewone foto's.

Het is uiteraard van belang dat Smartphoto blijft innoveren in producten, zoals ze ook opportunistisch hebben ingespeeld op gepersonaliseerde mondmaskers. Maar nog belangrijker is dat ze het maken en bestellen van deze producten zeer eenvoudig maken voor de consument, iets waar ze zeer goed in slagen.

Ze gaan ook ver in de service naar de klanten. Als de klant zelf een schrijffout heeft gemaakt in het product, krijgen ze een gratis herdruk, wat ze de Smartgarantie noemen.

Bij gedrukte communiekaartjes, als onverwacht het feest niet kan doorgaan op de geplande datum (zoals tijdens Corona), ontvang je een gratis herdruk.

Ten slotte is ook snelle levering essentieel. Ze bezorgen uw product in heel Europa slechts enkele dagen na uw bestelling, waarbij steeds meer producten mogelijk zijn met levering de volgende dag. Niet onbelangrijk voor wie steeds pas last minute bezig is met kerst en verjaardagen.

Smartphoto is actief in twaalf landen, maar kan haar producten leveren in heel Europa. Elk product wordt gemiddeld binnen 2 dagen geproduceerd en verzonden, waardoor het binnen enkele dagen geleverd is. In de eindejaarsperiode stijgt dit tot een piek van 40.000 pakjes per dag.

Eind 2021 nam Smartphoto Nayan over, een Belgisch bedrijf en een van de Europese marktleiders in e-commerce-as-a-service voor internationale merken, evenals de verkoop van persoonlijke geschenkpakketten met chocolade, drank, fruit of bloemen via de websites Gift.be en GiftsforEurope.com. E-commerce-as-a-service omvat digitale marketing, verkoop- en klantenservice voor consumentenmerken zoals Godia, Samsonite, Kitchen Aid, Neuhaus, JBC, Leonidas, enz.

Met hoofdzakelijk business-to-business activiteiten vormt dit een waardevolle aanvulling op Smartphoto, dat voornamelijk rechtstreeks naar de consument werkt. De gedeelde kennis tilt beide bedrijven als combinatie naar een hoger niveau.

De overname van Nayan maakt Smartphoto bovendien iets minder afhankelijk van enkel de eindejaarspiek, hoewel deze uiteraard nog steeds van groot belang is. Vorig jaar vertegenwoordigde Nayan ongeveer 20% van de omzet.

Marktpositie

Smartphoto is ook zeer aantrekkelijk omdat de concurrentie ondertussen aanzienlijk is verminderd. Ze bevinden zich als het ware in een oligopolie, voornamelijk met het Duitse CEWE. Met enige welwillendheid kunnen we ook het Franse Calaranova toevoegen, hoewel dit bedrijf belangrijkere andere afdelingen heeft. Natuurlijk zijn er op specifieke producten altijd nog andere spelers te vinden, zoals Albelli voor fotoboeken. Helaas is Albelli niet beursgenoteerd, waardoor we hier weinig informatie over hebben.

Het Duitse CEWE is vele malen groter dan Smartphoto, met een omzet die bijna 10 keer groter is; in 2019 was dit bijna 14 keer zo groot. CEWE fungeert ook als leverancier voor Kruidvat en talloze krantenwinkels.

Wat marges betreft, zijn Smartphoto en CEWE redelijk vergelijkbaar. Smartphoto slaagt er de laatste jaren in efficiënter te werken, waardoor er procentueel gezien meer overblijft op de onderste lijn.

De rendementsindicatoren vallen iets lager uit. Ik zou graag vermelden dat dit komt doordat Smartphoto zeer conservatief gefinancierd is en dit bij CEWE minder het geval is, maar ook CEWE heeft een zeer lage schuldgraad. Een deel van de verklaring is dat Smartphoto recentelijk grote investeringen heeft gedaan in een nieuwe fabriek, wat extra kosten en personeelsuitbreiding met zich meebracht.

Het verschil zit vooral in de groei. De omzet van Smartphoto groeide de afgelopen drie jaar met 13,2% per jaar, terwijl dit bij CEWE 2,3% was. Het beeld van nettowinst en winst per aandeel is enigszins vertekend. Tijdens de coronaperiode realiseerde Smartphoto een uitzonderlijke winst, terwijl CEWE juist een lagere winst noteerde. Als we kijken naar de laatste vijf jaar, zien we bij Smartphoto een groei in winst per aandeel van 7,7%, terwijl dit bij CEWE 6,1% is.

Ik verwacht dat dit verschil zal toenemen nu de kosten van de overname van Nayan en de uitbreidingen als gevolg van de nieuwe fabriek wegvallen.

Smartphoto is marktleider in België en Zweden, en het staat op de tweede plaats in Zwitserland. Het bedrijf geeft zelf aan dat het nog te weinig aanwezig is in Duitsland en Frankrijk, twee aanzienlijk grotere landen. Hier liggen dus nog steeds kansen en mogelijkheden voor verdere expansie

Wie

Drie grote aandeelhouders bezitten samen 66,8% van de aandelen van Smartphoto.

Philippe Vlerick is voorzitter van de raad van bestuur en bestuurder in vele andere bedrijven, waaronder KBC, Exmar, Besix, Mediahuis, enz. Hij bezit via verschillende vennootschappen ongeveer 20,04% van Smartphoto.

Shopinvest bezit 18,29%. Shopinvest is de investeringsmaatschappij van de oprichtersfamilie van E5 mode, die ze enkele jaren geleden hebben verkocht. Hans van Rijckeghem vertegenwoordigt hen in de raad van bestuur.

De derde grote aandeelhouder is Marc Coucke, die 15,98% bezit.

Nog eens 8,9% van de aandelen is in handen van het bedrijf zelf. Ook Partfim, van Emmanuel Rolin Jaequemyns (voormalig bank Degroof), bezit 3,59%.

Er zijn dus meerdere invloedrijke aandeelhouders met een aanzienlijk belang om het schip mee te sturen.

De kapitein is CEO Stef De Corte, die sinds 2012 deze functie bekleedt, maar al sinds 1999 actief is binnen de groep. Hij heeft de gehele transformatie meegemaakt en het merendeel ervan geleid. Hij bezit 0,15% van de aandelen.

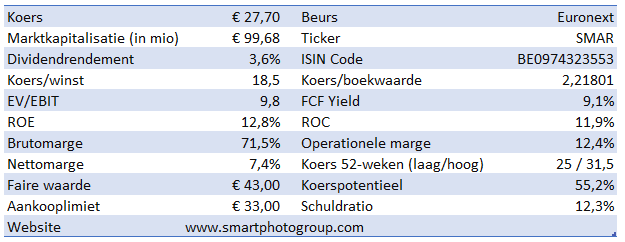

Cijfers

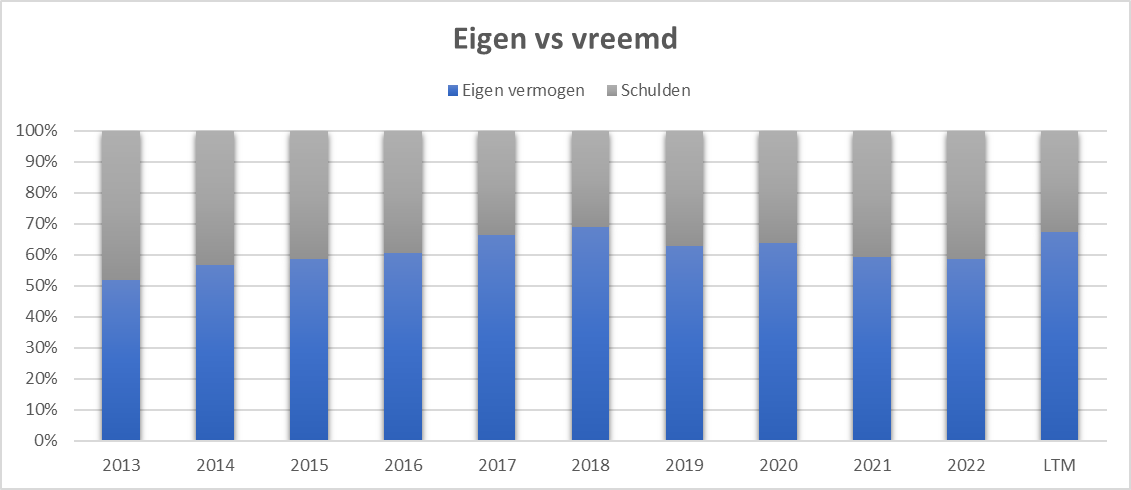

Zoals eerder vermeld is Smartphoto conservatief gefinancierd, met meer cash dan schulden.

Dit heeft natuurlijk ook deels te maken met het type business dat Smartphoto is. Ze ontvangen het geld van de klant meteen bij de bestelling, terwijl ze hun leveranciers op langere termijn betalen. Hierdoor hebben ze zeer weinig tot geen behoefte aan werkkapitaal.

Met een schuldgraad van 12,3% en de snelle betalingen van de vele klanten hoeven we ons geen zorgen te maken over de stabiliteit van het bedrijf.

We zien ook een bedrijf dat rustig groeit zonder veel cyclische schommelingen.

Dit terwijl de marges stelselmatig beter worden, al is dat uiteraard geen rechte lijn

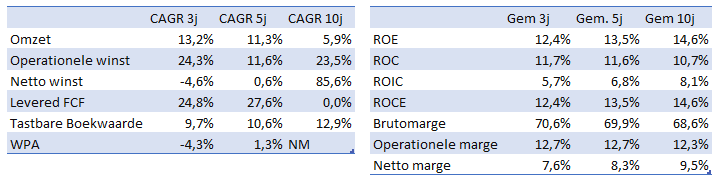

Over drie, vijf en tien jaar zien we ook een mooie evolutie in groei van omzet en winst. Op tien jaar zal je merken dat de omzet minder groeit, maar de winst weer wel. Dit komt voornamelijk doordat er minder rendabele afdelingen werden afgestoten. Hierdoor kregen we een gemiddelde groei van 85,6% per jaar voor de winst over de afgelopen tien jaar, wat uiteraard niet mag worden doorgetrokken naar de toekomst.

De cijfers op drie en vijf jaar voor de winst geven ook een vertekend beeld, maar dan naar de negatieve kant. Dat zou weleens de reden kunnen zijn dat het aandeel vandaag goedkoop is; de cijfers geven geen correct beeld, waardoor het mogelijk te snel terzijde wordt geschoven.

Terwijl de omzet en brutowinst mooi stijgend zijn, zien we in de operationele winst en nettowinst een grilliger verloop. De overname van Nayan en de bouw van de nieuwe fabriek, waarbij ook personeelsuitbreiding plaatsvond, dragen zeker bij aan deze schommelingen.

Smartphoto bezit al 8,9% van zichzelf en heeft onlangs een inkoopprogramma voor eigen aandelen gelanceerd ter waarde van €1,5 miljoen, wat overeenkomt met 1,5% van de huidige marktwaarde. Ze gaven echter aan dat deze aandelen werden aangekocht als potentiële investering of als ruilmiddel voor overnames en niet (meteen) zullen worden vernietigd.

Over de afgelopen jaren zien we een positieve groei in de tastbare boekwaarde per aandeel en het dividend. Zoals eerder vermeld is de winst enigszins grillig, maar op lange termijn ook mooi stijgend.

Risico’s

De grootste risico's lijken voor Smartphoto vandaag achter de rug te liggen. De snelle neergang in gewone fotoartikelen vertraagt en heeft minder impact op de cijfers. De groei in gepersonaliseerde artikelen is nog niet voltooid. De markt lijkt ook stabiel, en het zal niet eenvoudig zijn voor een nieuwe concurrent om meteen dezelfde gebruiksvriendelijke apps, snelle levering en kwalitatieve producten te kunnen leveren.

Persoonlijk zie ik de enorme eindejaarspiek als een blijvende uitdaging voor Smartphoto. Op dat moment moet alles perfect verlopen om geen schade toe te brengen aan hun merk. In november wordt al een dubbele omzet gegenereerd ten opzichte van andere maanden, en in december zelfs het vijfvoudige. Dat moet worden gerealiseerd met tijdelijke krachten, die niet zo goed ingewerkt zijn als het vaste personeel.

Als het gewicht in de eindejaarsperiode ligt, kan ook een zwakker consumentenvertrouwen het jaar maken of kraken. Bij de dalende beurzen nu, de stijgende rente, en nog steeds de angst voor hoge energieprijzen en inflatie, kan de consument wellicht de hand op de knip houden.

Conclusie & waardering

Een deel van het vertrouwen in het bedrijf is gebaseerd op het geloof dat gepersonaliseerde producten altijd een markt zullen vinden, en dit geldt natuurlijk ook voor CEWE. Hoewel CEWE momenteel goedkoper is dan Smartphoto, geef ik de voorkeur aan Smartphoto vanwege de kennis over het verleden en de betrokkenheid van de aandeelhouders.

Bovendien hebben ze met de nieuwe fabriek hun capaciteit verdubbeld, wat de groei zal ondersteunen. Met andere woorden, ze hebben aanzienlijke kosten gemaakt en kunnen nu profiteren van de opbrengsten, wat in een inflatoire omgeving een positief aspect is.

Een bijkomend voordeel is dat Smartphoto kleiner en daardoor dynamischer en wendbaarder is dan CEWE, wat resulteert in een hogere groei.

De overname van Nayan met hun expertise en kennis op het gebied van e-commerce is eveneens zeer positief voor Smartphoto. Bovendien zorgt dit voor stabiliteit in de inkomsten gedurende de rest van het jaar.

Voor mij vertegenwoordigt dit geen value play, maar eerder een kwalitatief bedrijf dat we kunnen aanschaffen tegen een eerlijke prijs, met voldoende marge voor veiligheid.

Er zijn verschillende manieren om een bedrijf te waarderen. Zo kunnen we bijvoorbeeld op relatieve basis vergelijken met concurrenten. In de bovenstaande kolom zien we dat CEWE op deze basis goedkoper is dan Smartphoto, maar ik heb hierboven al aangegeven waarom ik toch de voorkeur geef aan Smartphoto. Omdat er ook geen andere direct vergelijkbare concurrenten zijn, ga ik afzien van het toekennen van een specifieke waarde op basis van relatieve waardering met de concurrentie.

Een andere benadering is het vergelijken op basis van het eigen verleden. In dit geval zien we dat Smartphoto momenteel relatief goedkoop is, met multiples (K/W, K/B, EV/EBIT en EV/FCF) die aan de onderkant liggen van de afgelopen vijf jaar. Als we zouden waarderen op basis van gemiddelde multiples, kom ik uit op een waarde tussen €34 en €38 per aandeel.

Daarbovenop zijn het zeker geen opgeblazen winstcijfers.

Als ik bereken wat de vervangingswaarde zou zijn, met andere woorden wat iemand vandaag zou moeten investeren om een vergelijkbaar bedrijf op te zetten, kom ik op een waarde van €31,3 per aandeel. Hoewel dit waarschijnlijk een onderschatting is van de waarde van het merk Smartphoto en haar autoriteit in zoekmachines.

Als ik de discounted cashflow-methode hanteer, met een groei van ongeveer 11,5% voor de vrije cashflow gedurende de komende vijf jaar (de afgelopen vijf jaar was dit 27,6%), 6% voor de vijf daaropvolgende jaren, en daarna 2%, dan bereik ik een intrinsieke waarde van €43 per aandeel. Dit is met een rendementseis van 10% op jaarbasis en niet met de gemiddelde kost van kapitaal die lager is, wat dus een hogere waarde zou opleveren.

Via de methode die Bruce Greenwald ons leerde, kom ik zelfs uit op een waarde van €48,4 per aandeel.

Ik beschouw de DCF-waarde als de faire waarde, omdat ik ervan overtuigd ben dat we met de huidige cijfers vertrekken van een conservatieve basis.

Dit is ook geen fotobedrijf meer, ondanks de naam, maar een e-commercebedrijf dat draait op technologie en marketing, wat nog vele opportuniteiten zal scheppen in de toekomst.

Ik kocht zelf mijn eerste positie aan €30,3 in juli 2021 en kocht later bij, waardoor ik een gemiddelde aankoopkoers heb van €31,9. Vandaag koop je aan betere prijzen.

Vermits dit een eerder klein bedrijf is, met een aantal grote aandeelhouders en vele kleine trouwe aandeelhouders, is de liquiditeit van het aandeel niet hoog. Dat is ook de reden dat ik zelf vandaag niet extra koop, omdat mijn positie dan te groot zou worden.