Weekly 39: Eigen omzet kopen?

Weekoverzicht 39 2025: marktoverzicht

Bedrijfsnieuws: deze week aandacht voor Brederode, Trigano, Sofina en Ackermans. Ook kondigen we nog een transactie aan in onze ‘Verdubbel Portefeuille’.

Eigen omzet kopen?

Enkele weken geleden schreef ik kort over hoe bizar het was dat Oracle zo steeg na de aankondiging van het grote order van OpenAI, een order van $300 miljard dat OpenAI zonder extra geld op te halen nooit kan betalen. Deze week kondigde Nvidia aan dat ze $100 miljard investeren in OpenAI.

Laten we dat even nuchter bekijken:

OpenAI bestelt voor $300 miljard bij Oracle, de koers van Oracle stijgt 36%.

Oracle draait (voorlopig?) op chips van Nvidia en moet voor miljarden aan chips kopen bij Nvidia.

Nvidia kondigt aan dat ze $100 miljard investeren in OpenAI. De koers van Nvidia neemt toe op dat nieuws.

Dus, Nvidia investeert $100 miljard in OpenAI, geld dat OpenAI zal gebruiken om Oracle te betalen, dat daarmee Nvidia-chips zal bestellen. Dit terwijl Nvidia in OpenAI investeert... De cirkel is rond.

Voorlopig is de toegevoegde waarde van OpenAI negatief, want ze maken behoorlijk wat verlies. De concurrentie is gigantisch en de kosten voor de datacenters zijn van dezelfde orde, waardoor het nog niet duidelijk is hoe ze winst gaan maken. Het zijn vaak niet de first movers bij zulke technologische veranderingen die met de prijzen gaan lopen. Zal dat ook zo zijn voor OpenAI?

Als de winst op de investering zo onzeker is, dan kan je hier eigenlijk maar één ding in zien: Nvidia koopt haar eigen omzet. Ik stel me daar vragen bij.

De AI-hype is voor mij compleet. Net als tijdens de dotcom-bubbel bij de opkomst van het internet lijkt AI mij ook een technologische vooruitgang die de wereld zal veranderen. Iemand die dat ontkent, heeft zelf nog niet genoeg gebruikgemaakt van de tools die vandaag al beschikbaar zijn.

Naar mijn mening zullen echter niet de aanbieders van de AI-oplossingen de grote winnaars zijn, maar wel diegenen die het op een goede manier kunnen implementeren. Daarbij reken ik zowel de uitvoerende bedrijven die het bij andere bedrijven implementeren als de bedrijven waarbij het succesvol wordt geïmplementeerd.

Sinds de industriële revolutie is er een zeer lange lijst van technologische verbeteringen die telkens baanbrekend en wereldveranderend waren, maar geen enkele was tot op heden voldoende om waarderingen als deze te verantwoorden.

Het is best mogelijk dat AI de wereld gaat veranderen en dat tegelijkertijd de AI-bedrijven en zelfs de hele Amerikaanse markt zwaar overgewaardeerd is.

Marktoverzicht

De Shiller PE ging door de 40. Dit is nog maar één keer eerder hoger geweest (42): tijdens de dotcom-bubbel. Ongeacht hoe groot de verandering zal zijn die AI met zich meebrengt, deze waarderingen kunnen niet meer verantwoord worden. Telkens we zo’n overwaardering zagen, was het volgende decennium zwak. De Shiller PE geeft aan dat we voor de komende acht jaar, bij een terugkeer naar het gemiddelde, een return van zo’n 1,6% per jaar mogen verwachten.

Ook de toename in bedrijven die naar de beurs trekken is een duidelijk signaal dat we nabij de top zijn. Hierbij blijf ik bewust vaag met ‘nabij’, want wat duur is kan nog veel duurder worden.

Alle Amerikaanse indexen tikten recordniveaus aan de afgelopen week, zelfs de Russell 2000, die de kleinere aandelen bevat.

De Buffett-indicator geeft voor de komende jaren een marktverwachting van -0,7%, inclusief dividenden.

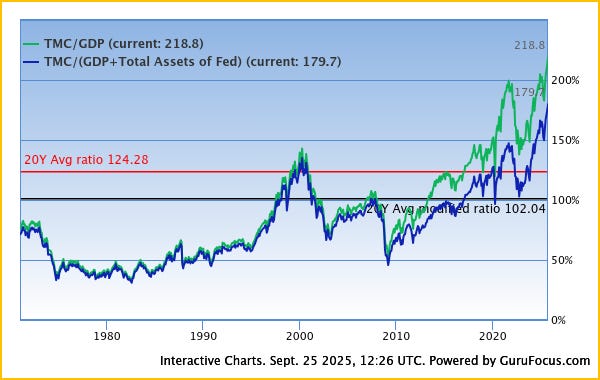

Bovenstaand heb ik het nu voor de maximale termijn eruit gehaald dat Gurufocus toelaat. Hierop kan je zien dat we gigantisch boven het twintigjarige gemiddelde liggen, maar dat ook dat twintigjarige gemiddelde al 20% boven het aangepaste gemiddelde ligt.

Hoeveel signalen zijn er eigenlijk nog nodig?

Waarom liggen wij er van wakker?

Je kunt je afvragen waarom wij ons druk zouden moeten maken over de waarderingen van de Amerikaanse beurs. Tenslotte beleggen we in Europa in individueel gekozen aandelen en niet in de Amerikaanse of wereldindex.

Het antwoord daarop is sentiment. Op korte termijn wordt de beurs gedreven door emotie, wat de uitspattingen, zowel naar boven als naar beneden, verklaart. Op langere termijn komt de waarde wel bovendrijven. Aan deze prijzen begrijp ik niet dat iemand nog indexen of ETF’s koopt.

En dan zien we nog andere delen van de markt die duurder beginnen worden. Ik wil activa bezitten die iets opbrengen. Denk aan vastgoed dat huur oplevert of bedrijven die winst maken. Ik weet niet hoe je activa moet waarderen die geen economisch rendement geven. Wat is bijvoorbeeld de waarde van goud of Bitcoin? Ik ga niet zeggen dat het slechte investeringen zijn. Goud is al eeuwen de maatstaf van geld en is zeker een bescherming tegen muntontwaarding. Maar hoe ga je hun toekomstige waarde berekenen? Zelfs met experts in Bitcoin ben ik er niet uitgekomen om tot een duidelijke manier van waarderen te komen.

Ik wil bedrijven waarvan ik, met een hoop op zekerheid, de toekomstige winsten kan voorspellen. Ik wil voor die bedrijven niet te veel betalen en ik wil dat deze bedrijven een ijzersterke balans hebben, zodat ze toekomstige stormen, die er zeker zullen komen, kunnen doorstaan.

Vandaag zijn er zeker nog zulke koopjes te vinden in Europa, maar wanneer de Amerikaanse beurzen gaan dalen, keert het sentiment. Dan zullen onze Europese koopjes bijna zeker nog goedkoper worden. Vandaar de balans tussen cash en beleggingen.

Het begint waarschijnlijk erg vervelend te worden, zo voelt het ook aan voor mij om dit te schrijven. Ik wil namelijk helemaal geen doemprediker zijn en wil vooral focussen op de toekomst. Dat is ook wat me zo aantrekt aan beleggen en bedrijven. Eigenlijk moet je een rooskleurige toekomst kunnen zien en geloven in het vernuft van de mensheid, anders doe je geen enkele belegging meer.

Het geloof in de toekomst en het feit dat je constant bijleert zijn de factoren waarom ik altijd zal blijven beleggen. We moeten beleggen wel verstandig en rationeel blijven benaderen. Als we dan excessen zien, moeten we voorzichtiger worden en zorgen dat we voorbereid zijn op de tijden die komen.

De spreuk “Be fearful when others are greedy and be greedy when others are fearful” van Warren Buffett werd de afgelopen jaren steeds bovengehaald om aankopen te verantwoorden telkens er een klein dipje was. Ik gebruik ze vandaag niet voor het tweede deel van de spreuk, maar voor het eerste. Het is echt tijd om wat angstiger, of beter gezegd voorzichtiger, te worden.

We moeten rationeel inzien dat de beste kansen op de beurs er vandaag niet zijn, ondanks alle aankooptips en voorspiegelingen van waanzinnige rijkdom die je vandaag ziet passeren. Vraag je steeds af wat de incentive is van degene die deze berichten de wereld in stuurt. Zoals Charlie Munger het zei:

“Show me the incentive and I’ll show you the outcome.”