Weekly 41: We zijn er klaar voor!

weekoverzicht 41 2025

Hieronder deel ik een stuk uit de kwartaalbrief van ons fonds. Ik had een tekst geschreven over het spectrum van waardebeleggen en de verschillende stijlen binnen die stijl, maar dat houd ik voor volgende week. Ik vind de boodschap hieronder veel belangrijker en hoewel het herhaling is, blijf ik op deze zelfde nagel hameren.

Mijn doel vandaag is niet om abonnementen te slijten, maar ervoor te zorgen dat er binnen een jaar of twee nog voldoende mensen geïnteresseerd zijn in de beurs (om abonnementen aan te verkopen 😉). Ik wil vermijden dat ze gedegouteerd wegblijven van de beurs nadat ze allerlei kooptips hebben gevolgd (waar ik vandaag bij zeer veel grote vraagtekens heb) en een flink deel van hun kapitaal zijn verloren.

De beurs is er voor iedereen en is de beste manier om uw koopkracht te bewaren en zelfs te verhogen, mits het nodige geduld. De beurs rationeel blijven bekijken is wel een vereiste. Warren Buffett leerde ons dat het niet onze intelligentie is die ons in de problemen brengt, maar de controle over onze emoties. Voor mij komt die controle van emoties door rationeel te blijven denken. En vermits je nog steeds deze nieuwsbrief leest en niet op de uitschrijven-knop hebt geklikt, wil dat zeggen dat jij ook rationeel wilt blijven. Ik schreef het volgende:

Is dit stilte voor de storm? Wij hebben dat gevoel wel. We gaan u niet opnieuw vervelen met hoe duur de Amerikaanse beurs is, of dat beleggers vandaag alleen maar denken aan kopen en snelle prijsstijgingen, en helemaal vergeten dat de beurs ook kan dalen.

U zal het zelf ook wel merken bij familie, op feestjes of op het werk: het onderwerp gaat steeds meer richting beleggen. Toen ik onlangs met ‘de mannen’ (allemaal jeugdvrienden) ging eten, kon ik niet anders dan toch even de tafel naast ons afluisteren. Het waren eveneens mannen, dertigers, die een hevige discussie hadden over aandelen, crypto en beleggen. Dat de inhoud van de discussie vaak gebaseerd was op foute informatie geef ik mee als anekdote.

Zelf merk ik het ook. Als ik nu nieuwe mensen leer kennen en er wordt gevraagd wat ik doe, volgt er een heel gesprek, vaak over hun meest winstgevende posities. Toen ik zes jaar geleden vertelde dat ik fulltime bezig was met beleggen, volgde er vaak een doodse stilte en werd er snel over iets anders begonnen.

Die stilte voor de storm kan twee richtingen uit, afhankelijk van waar we ons nu in de cyclus bevinden.

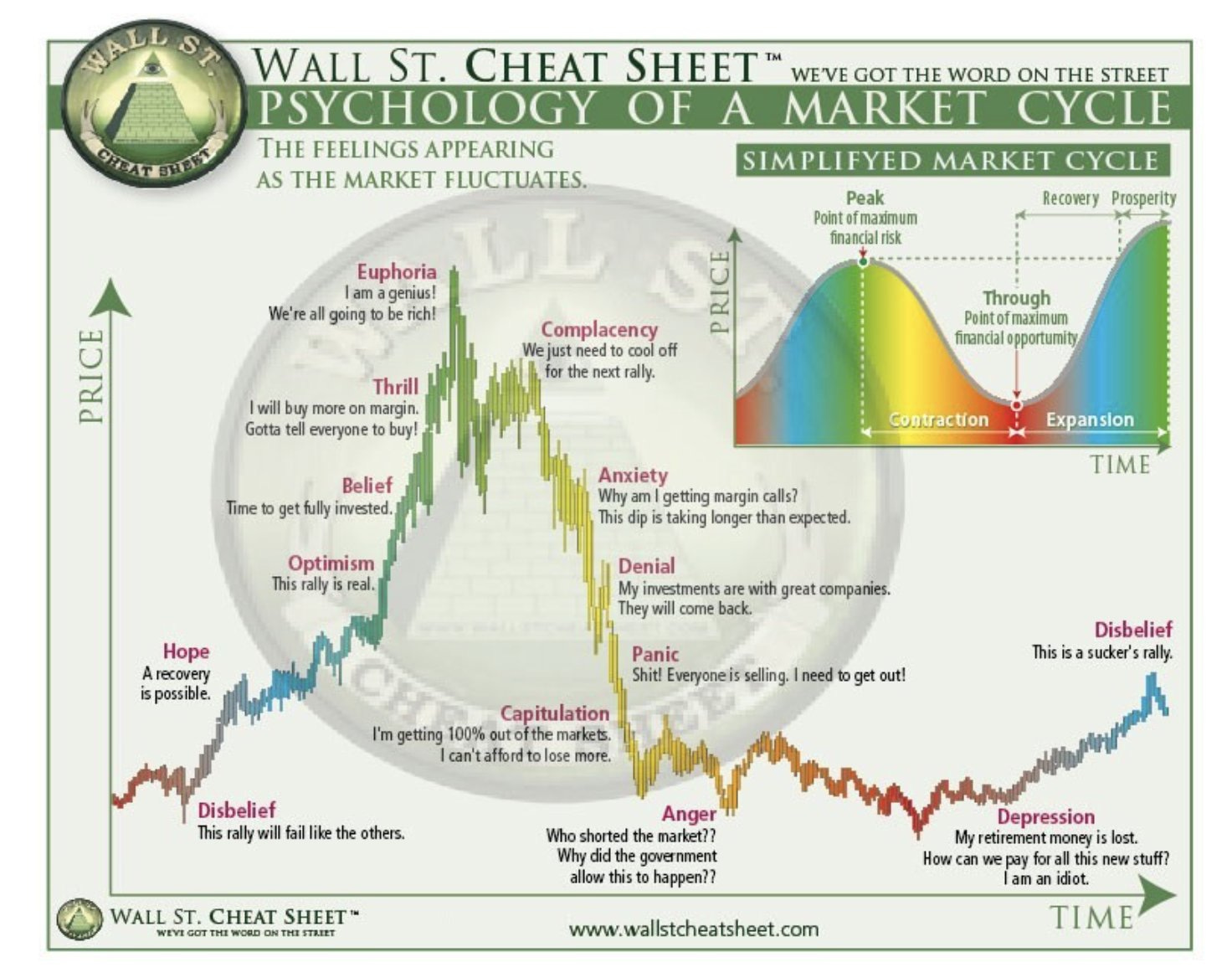

Dat we ondertussen Optimism en Belief (zie afbeelding hieronder) al ruimschoots gepasseerd zijn, lijkt ook wel duidelijk. Thrill zou eventueel nog kunnen, maar Euphoria lijkt waarschijnlijker. Of was de daling van april al een voorbode en zitten we nu in ‘complacency?

Exact voorspellen waar we zitten lukt helaas niet; daarom zegt men ook dat je de markt niet kan timen. Het is echter voldoende om te weten dat we ons ergens in die regio bevinden. We zitten namelijk tegen de piek van een marktcyclus, ongeacht waar het exact is.

Zo’n piek voelt voor heel veel beleggers vaak aan als een veilig punt. Alles loopt goed, de winsten lopen op. Dit is echter het meest gevaarlijke punt in de cyclus, want de prijzen zijn hoog ten opzichte van de waarderingen, dus is er kans op reëel verlies. Op het moment dat we Anger of Depression hebben, wil niemand beleggen, nochtans zijn dit de veiligste periodes op de beurs.

Zoals Howard Marks zegt: je kan de beurs niet timen, maar je kan je wel voorbereiden. Weten waar je je ongeveer situeert is genoeg om die voorbereidingen te treffen. Voor waardebeleggers betekent dat meestal: de aandelen die wat opgelopen zijn verkopen en zeer selectief zijn in de aankopen. Enkel nieuwe posities openen waarvan je denkt dat er een reden is waarom ze op korte termijn kunnen stijgen. Er is een zogenaamde katalysator nodig, een reden waarom het aandeel ontdekt kan worden, zoals bijvoorbeeld een overname, fusie of iets dergelijks.

Een aandeel kopen omdat het goedkoop is en rekenen op een terugkeer naar het gemiddelde is in deze fase van de markt niet meer aan de orde. En ja er zijn zeker nog heel wat goedkope aandelen te vinden, zeker in Europa, maar als de bubbel in de S&P500 barst, dan zullen ook die goedkope aandelen in de klappen delen.

Op beide oren slapen

Ook wij waren al begonnen met wat opportunistische verkooporders, zelfs van aandelen waarvan wij geloofden dat we ze nog verkochten onder hun intrinsieke waarde. We gooiden ook Kamux eruit omdat de crisis op de automarkt zorgt voor een groot tekort aan tweedehandswagens, die de consument ook wil kopen. Voorlopig wil de consument nog niet weten van de dure tweedehands elektrische wagens. Kortom, we zien geen katalysator om op korte termijn (wat voor ons tussen nu en drie jaar is) richting de intrinsieke waarde te gaan.

We rekenden eerder al voor hoe het mechanisme van een cashpositie werkt bij beursdalingen, maar we herhalen het graag.

Stel dat je een portefeuille hebt van €250.000 die volledig belegd is. Als je aandelen met 50% dalen, dan houd je nog €125.000 over.

Als je in plaats van volledig belegd te zijn €200.000 hebt belegd en €50.000 in cash houdt, dan zou je portefeuille na de daling nog €150.000 waard zijn. Cash is dus een flinke buffer wanneer de beurs crasht, zelfs al is het maar 20%.

Het leuke moet echter nog komen: die €50.000 cash kun je namelijk beleggen na die daling van 50%, waardoor je kan kopen tegen bodemprijzen en daarna extra profiteert van een herstel.

Wanneer de markt dan in de jaren nadien terugkeert naar haar oorspronkelijke niveau (dus 100% stijgt!), dan heeft de eerste belegger zonder cash zijn of haar €250.000 terug. De tweede belegger die op de bodem kocht met zijn cash heeft nu een portefeuille van €300.000.

De eerste belegger heeft dus 0% rendement, de tweede belegger realiseerde een rendement op de totale portefeuille van 20%. Dezelfde evolutie op de beurs en dezelfde beleggingen, maar het is de cash die het verschil maakt.

50% lijkt een extreem voorbeeld, maar dat is het niet. In mijn beleggerscarrière (sinds 1999) zag ik al twee keer dalingen van meer dan 50%.

Anders dan tijdens Dotcom

Ik lees nu vaak dat de situatie vandaag helemaal anders is dan tijdens de dotcombubbel. Het verschil is natuurlijk dat vandaag de sterke techspelers de rekening van de bubbel grotendeels betalen, terwijl het tijdens de dotcombubbel vooral gebakken lucht was.

Maar laten we het wederom rationeel bekijken. Uit het Felder Report blijkt het volgende: De totale investeringen in AI-infrastructuur in de Verenigde Staten zullen in 2026 en 2027 naar verwachting meer dan $500 miljard bedragen – vergelijkbaar met het BBP van Singapore. De Amerikaanse consument besteedt echter maar $12 miljard aan AI-diensten, wat ongeveer het BBP van Somalië is. Als we naar het verschil tussen deze twee landen kijken, wordt het wel heel duidelijk.

Het is duidelijk dat deze uitgaven op geen enkele rationele manier verklaard kunnen worden. AI is een geweldige evolutie, maar net als bij alle andere is er sprake van excessieve euforie. Toekomstige omzet en winsten kunnen niet hoog genoeg zijn om deze investeringen te verantwoorden.

Ik heb het argument al gelezen dat het zoveel werknemers zou uitsparen en dat het hierdoor verantwoord is. Gaan de AI-bedrijven die efficiëntiewinst dan voor 100% kunnen doorrekenen aan hun klanten? Natuurlijk niet, want dan houden de klanten gewoon hun personeel. Die klanten/bedrijven moeten er zelf aan kunnen winnen. Ik zie bovendien vandaag ook nog geen enkele toepassing die zo’n grote efficiëntiewinst oplevert.

Wat we wel zien zijn steeds meer cirkels waarbij de AI-bubbel zichzelf financiert, wat perfect wordt samengevat in deze meme.

De rekening klopt niet, en vroeg of laat zal dit besef overal doordringen. Dan zal het hollen zijn naar de uitgang. Ik stelde deze week nog de vraag op X of niemand zich afvroeg hoe OpenAI dit allemaal gaat betalen. En nee, niemand lijkt zich die vraag te stellen.

Kennen jullie het verhaal van Theranos, dat zeer mooi verfilmd werd in de serie The Dropout? Ook daar duurde het feestje zo lang omdat niemand de vraag stelde of het product wel werkte. Hier wordt het tijd dat de vraag gesteld wordt: wie gaat dit allemaal betalen?