Weekly 43: Marktoverzicht oktober

Weekoverzicht 43 2025

Het marktoverzicht is deze maand een weekje vroeger. Volgende week zal er namelijk geen nieuwsbrief verschijnen. Helaas niet voor vakantie, maar het is nog een kalme week qua bedrijfsnieuws in onze portefeuille en ik ben volop aan allerlei verbeteringen aan het werken voor Smart Capital. Helaas moet dit gebeuren door een eenmansleger, vandaar dat volgende week geen nieuwsbrief zal verschijnen, zodat ik wat haast kan maken.

Marktoverzicht oktober

De situatie is nog steeds dezelfde als de afgelopen maanden: de Amerikaanse markt is in haar geheel sterk overgewaardeerd. Dit wordt gedreven door AI-aandelen, waarbij we toch wel stilaan van een bubbel mogen spreken. Maar ook de andere zijn zeker niet goedkoop meer.

De consensus onder beleggers, zowel institutionele als particuliere, lijkt te zijn: “oké, de markt is duur, maar we staan aan de vooravond van een blow-off top.” Ze verwachten met andere woorden nog een grote stijging voordat de beurs weer lager zal gaan.

Ik durf zoiets niet te voorspellen. Ik heb geen idee waarom we eerst nog veel hoger zouden gaan, of wat andersom de reden zou zijn om nu al de weg omlaag te voorspellen. Als we echter rationeel kijken naar de prijzen die betaald worden voor aandelen, dan wordt het te verwachten rendement op die belegging steeds kleiner.

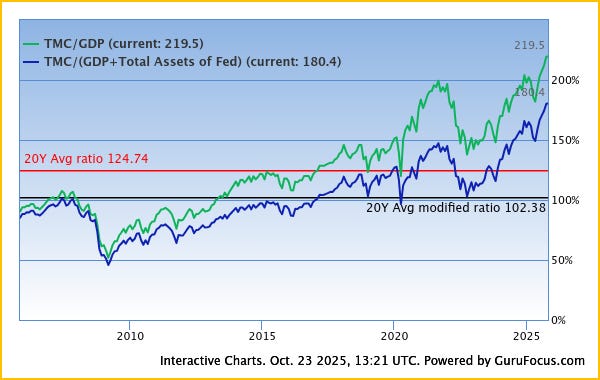

Volgens de Buffett Indicator is die voor de Amerikaanse markt zelfs 0,6 % negatief, inclusief dividenden.

We zitten vandaag in het stuk “Be fearful when others are greedy”, want wie aan deze prijzen nog volop koopt van die duurdere aandelen is hebberig.

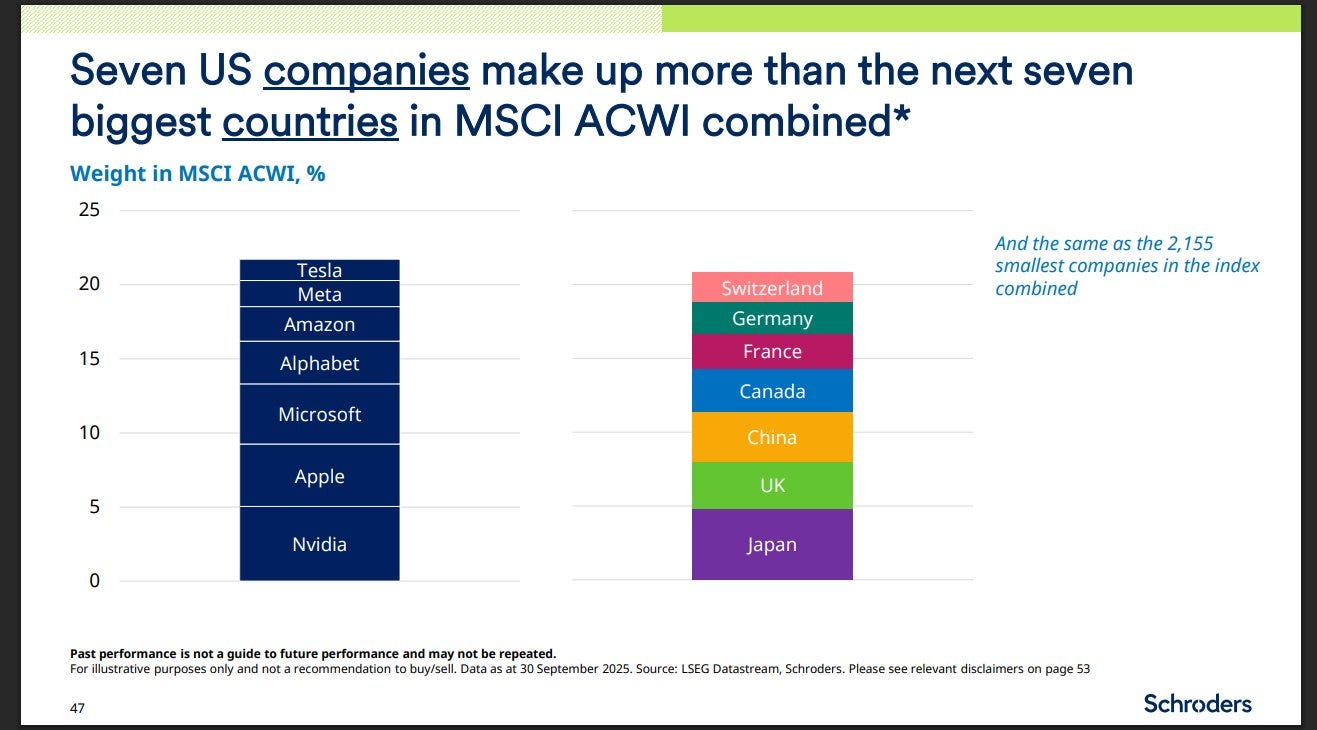

Ik val ook in herhaling, maar wie passief belegt, koopt vandaag ook volop van de dure aandelen. Je spreiding is niet meer optimaal, zoals ook onderstaande grafiek van Schroders laat zien.

In de MSCI ACWI-wereldindex hebben de zeven grote Amerikaanse aandelen een groter gewicht dan de volgende zeven grootste landen. Zeker het gewicht van Nvidia is enorm, met zo’n 5% van een wereldindex.

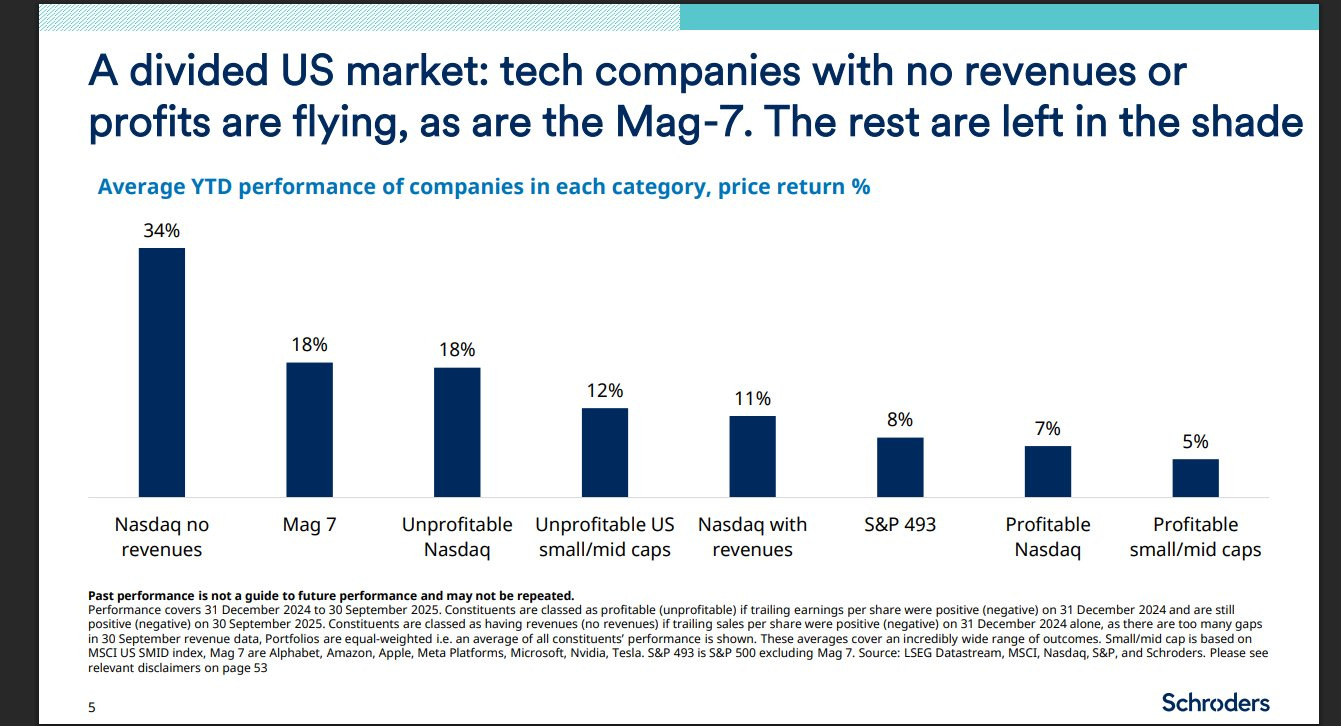

En dan zijn deze zeven bedrijven waarschijnlijk wel te duur, maar ze vormen nog niet eens het grootste probleem. Schroders had nog een veel interessantere grafiek.

Deze zeven aandelen hebben dan wel een jaarresultaat van 18% gerealiseerd op reeds zeer hoge koersen, maar de aandelen op de Nasdaq, de technologiebeurs, die géén omzet (je leest het goed: geen omzet) hebben gemaakt, stegen met 34%. De verlieslatende aandelen op de Nasdaq stegen 18%, terwijl verlieslatende kleine Amerikaanse aandelen 12% stegen.

Helemaal aan de andere kant zien we dan dat de winstgevende aandelen op de Nasdaq 7% stegen, terwijl de winstgevende small- en midcaps slechts 5% konden stijgen.

Ook dat is weer een duidelijk bewijs dat beleggers vandaag in dromen beleggen. Sommige van deze dromen zullen ook uitkomen, de meerderheid niet.

De jachtgrond voor de belegger in Amerikaanse aandelen is duidelijk te vinden in de winstgevende, kleinere aandelen. En dan zijn hun Europese tegenhangers nog goedkoper, voornamelijk door politieke zorgen.

Nu we onze portefeuille voorzien hebben van een voldoende grote cashbuffer, is het tijd om nieuwe aandelen te zoeken en te kijken of deze bestaande posities kunnen vervangen. De cashbuffer houd ik als verzekering.