Weekly: marktoverzicht juli

Weekly 31

Deze week

Deze week kregen we de cijfers van Stellantis, die ik de titel gaf, Gewoon zwak.

Verder kort nieuws van Wickes, Semapa, Somero, K+S en Exor.

Na 31 weken onafgebroken present te zijn met de Weekly en de cijfers, is het tijd voor vakantie. Volgende week verschijnt weekoverzicht 32 op dinsdag, en daarna ben ik 2,5 week afwezig. Het daaropvolgende weekoverzicht verschijnt op 28 augustus. De cijfersupdates zullen enkele dagen eerder beginnen te verschijnen.

Handelsdeal met de Verenigde Staten.

Er werd een handelsdeal gesloten met de Verenigde Staten. Hoewel er in media en politiek een “oef-gevoel” overheerste, was het overduidelijk dat Trump gewonnen heeft. Trump wordt constant versleten voor idioot, wat zegt dat dan over onze politici die deze deal hebben onderhandeld?

Over die 15% importtarieven maak ik me eerlijk gezegd geen zorgen. Amerikanen kopen sowieso al eerst Amerikaanse spullen als ze kunnen; alleen bij superieure kwaliteit of een sterk imago komen Europese producten in beeld. Die 15% zal daar weinig aan veranderen.

Op korte termijn heeft het natuurlijk wel effect: het zal wegen op bestellingen en marges van Europese bedrijven. Maar op langere termijn wordt dit gewoon in de prijzen doorgerekend, en is het de Amerikaanse consument die betaalt.

Het vuile deel van de deal is de afname van LNG. Dit is duidelijk onderdeel van een plan dat jaren geleden is ingezet. Door schalieboringen had de VS plots een overschot aan gas. Massaal werden terminals gebouwd om dat gas te exporteren. De volgende stap: zorgen dat Europa geen Russisch gas meer importeert. Dat gebeurde door de oorlog in Oekraïne te steunen en door het opblazen van de Nord Stream-gaspijpleiding.

Deze deal is het sluitstuk, waarbij Amerika zich verzekert van afname van haar overtollige gas.

Dat peperdure gas uit Amerika wurgt onze industrie. Die heeft goedkope energie nodig, en dat lukt niet met zonne- of windenergie.

Nu de Verenigde Staten zich bovendien heeft bewezen als een onbetrouwbare partner, zou Europa moeten overwegen om een deal met Rusland te sluiten. Even onbetrouwbaar, maar dan tenminste wel met goedkope energie.

Marktoverzicht juli

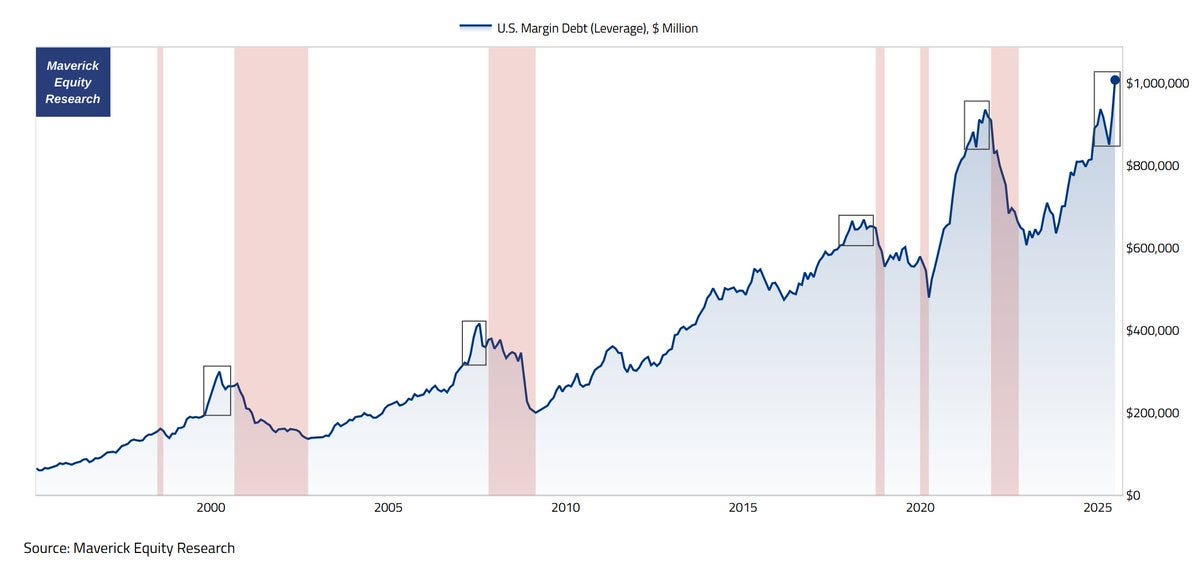

In het marktoverzicht voor juli zou ik het bij onderstaande grafiek kunnen laten:

In deze afbeelding ziet u het gebruik van leningen om te beleggen in Amerika. Dit bereikte in juni een absoluut record. Natuurlijk moeten we dit ook in het licht van de inflatie bekijken, en is het niet onlogisch dat de bedragen stijgen. Maar ook gecorrigeerd voor inflatie is dit een record. Met de data van Inflationcalculator.com kom ik op pieken (tegen huidige prijzen) in 2000 en 2008 die 25% lager lagen dan de huidige piek. Ook 2018 ligt zo’n 20% lager.

De grafiek toont ook duidelijk wat er telkens na een piek gebeurde. De dalingen in 2018 en 2022 waren relatief kort. Sinds 2020 vallen vooral de zeer snelle stijgingen op. Daarom vraag ik me af of we 2022 als een tussentijdse dip moeten zien in de bullmarkt sinds 2020, of niet.

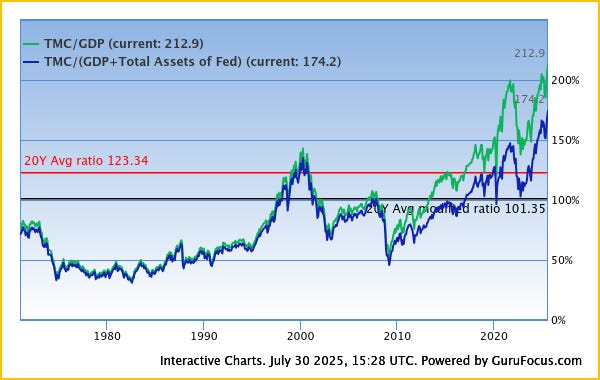

Het maakt niet uit welke ratio je bekijkt: alles wijst op een zwaar overgewaardeerde markt in de Verenigde Staten.

Als we kijken naar de concentratie in de S&P 500, dan maken tien bedrijven 38% van deze index uit. In 2000 en 2020 zagen we dit fenomeen ook.

De toekomstige koers-winstverhouding? In 2000 was deze 25 voor de S&P. Vandaag is dat 27. De S&P is op die basis dus duurder dan tijdens de dotcombubbel, een periode waarin beleggers het zelfs niet nodig vonden dat bedrijven winst maakten.

De Buffett-indicator en de Shiller PE geven ook al langer aan dat de markt sterk oververhit is. De Buffett-indicator heeft inmiddels de vorige piek alweer ruim achter zich gelaten.

Meme-stocks zijn ook weer terug van weggeweest. Na GameStop is het nu de beurt aan OpenDoor. Tel daarbij op dat insiders voor recordbedragen verkopen, en ik denk dat we genoeg argumenten hebben om te stellen dat we echt in een losgeslagen bullmarkt zitten.

Kan het nog verder stijgen? Ja, tuurlijk kan dat. De VIX, ook wel de angstindicator genoemd, staat nog steeds historisch laag, wat aanduidt dat er weinig nervositeit in de markt is. Bedrijven kopen bovendien nog steeds in grote aantallen eigen aandelen in, en zeker de techreuzen hebben nog flink wat cash opzij staan.

Hoewel de VIX voor de hele markt laag staat, zien we anekdotisch wel extreme bewegingen op goed of slecht bedrijfsnieuws. Er is een enorme focus op de korte termijn.

We zitten op een punt waarop veel beleggers zich onoverwinnelijk achten. 'Buy the dip' heeft nu al meerdere keren goed gewerkt, dus zijn ze van plan dat te blijven doen.

Deze euforie kan doorgaan zolang er cash gevonden wordt om te beleggen, of dat nu spaargeld is of geleend geld.