Weekoverzicht: Angstaanjagend

Weekoverzicht 35 2025

Deze week

In de afgelopen twee vakantieweken hebben verschillende bedrijven hun cijfers gepresenteerd. We hebben al aandacht besteed aan:

Onder 'Kort nieuws' vind je ook updates over F.I.L.A, Bellway en Xior, plus een kort bericht over Somero Enterprises.

Daarnaast was ik te gast in de podcast 'De Spiegel' van Investment Officer. Wil je meer weten over de persoon achter Smart Capital? In de podcast praat ik open en eerlijk over mijn ervaringen, geldzaken, familie en wat me drijft. Je kunt de aflevering beluisteren via onderstaande link of in je favoriete podcast-app.

Angstaanjagend

Dat Donald Trump graag 'spelletjes' speelt om zijn zin te krijgen, is bekend. In het geval van Intel beschuldigde hij de CEO eerst van te nauwe banden met China en eiste hij diens ontslag. De koers van Intel daalde als gevolg hiervan.

Van die koersdaling maakte Trump gebruik om het bedrijf te dwingen een grote subsidie van de regering-Biden om te zetten in nieuwe Intel-aandelen. Zo claimt hij de aandelen 'gratis' te hebben gekregen, waardoor de Verenigde Staten $11 miljard 'verdienden'.

In de praktijk is dit bedrag gewoonweg gestolen van de bestaande aandeelhouders. De markt lijkt er echter niet om te geven, want de koers is gestegen. Dit gaat verder dan de stoutste dromen van socialisten, die zich doorgaans beperken tot het belasten van 10% van de meerwaarde, niet van de volledige eigendom.

Nu deze stunt succesvol is gebleken, is het aannemelijk dat hij nog meer van dit soort acties zal ondernemen. Om nog maar te zwijgen over zijn achterban die hierop meesprong en flink rijker werd. Na de 'Trump- en Melania-coins' is dit opnieuw een flagrant voorbeeld van marktmanipulatie door de Amerikaanse president.

Wat hier gebeurt, is angstaanjagend. Het is stuitend dat er niet meer weerstand tegen is vanuit de pers en de aandeelhouders. Naar mijn mening is dit een gevolg van een oververhitte markt en de machtsconcentratie bij enkele grote partijen door hun 'passieve fondsen'. Deze partijen hebben geen enkele prikkel om hiertegen in te gaan, in tegenstelling tot een normale eigenaar. Ze hebben daarentegen veel te verliezen bij de toepassing van de normale regelgeving op hun fondsen, waardoor ze zwijgen en Trump zijn gang laten gaan.

Niet dat dit de enige zorg is: zijn aanval op de FED, de Amerikaanse centrale bank, is eveneens ongezien. Als je dit alles samen met de andere ontslagen en benoemingen beschouwt, dan doet de situatie eerder denken aan Rusland dan aan de Verenigde Staten.

Marktoverzicht augustus

Ik waarschuw al zo lang voor de dure Amerikaanse beurs dat het bijna zinloos voelt om er nog over te beginnen. Wat duur is, kan namelijk altijd nog duurder worden. Daarom was ik blij te lezen dat Howard Marks in zijn memo van 13 augustus aangaf dat de beurs volgens hem niet langer 'verhoogd', maar 'zorgwekkend' is.

Hij merkt wel op dat, hoewel alle indicatoren op een overwaardering wijzen, dit nooit volledig te bewijzen valt en er geen garantie is op een correctie op de korte termijn. Naast de vele argumenten voor een dure markt, zijn er immers altijd redenen die de hoge waardering rechtvaardigen. Zonder die argumenten zou de beurs immers nooit zo duur worden.

Vandaag de dag is het belangrijkste argument dat kunstmatige intelligentie (AI) de wereld zal veranderen. Ik ben het daar volledig mee eens, maar ben er zeker van dat de impact op de beurs anders zal zijn dan de meeste mensen nu verwachten.

Andere argumenten zijn dat de huidige topbedrijven snel groeien, minder conjunctuurgevoelig zijn en minder kapitaal nodig hebben om te groeien. Hierdoor genereren ze meer cashflow en hebben ze een grotere 'slotgracht' of moat.

Met de huidige waarderingen zullen ze echter elke centimeter van die slotgracht nodig hebben om hun groei te handhaven en deze prijzen te rechtvaardigen. En voor sommige bedrijven zal het inderdaad 'deze keer anders' zijn.

Maar als de geschiedenis een leidraad is, dan zijn de winnaars zelden de bedrijven die iedereen nu op het oog heeft. Kijk maar eens naar de grootste bedrijven van 30 jaar geleden en hoeveel daarvan vandaag nog bij de top behoren.

Hoe lang het feest nog duurt, is een heel andere vraag. Een week? Een maand? Een jaar of langer?

Als waardebelegger ga ik af op het verschil tussen de waarde en de prijs. Ik geloof dat op de lange termijn de prijs altijd naar de waarde toe beweegt. En met dat in het achterhoofd zie ik steeds meer redenen om voorzichtig te zijn.

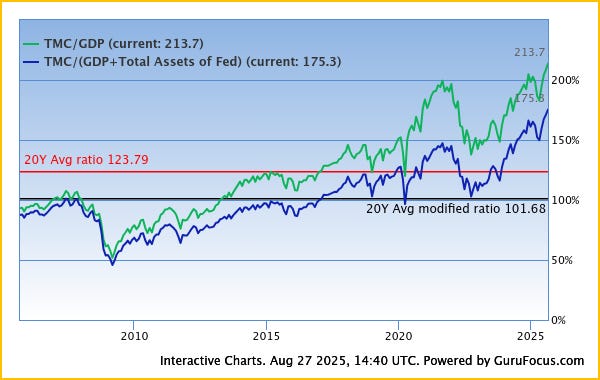

Ondertussen blijft de 'Buffett-indicator' stijgen naar ongekende hoogtes.

Howard Marks merkte ook op dat door minder beursintroducties en het feit dat bedrijven langer in handen blijven van private equity dan vroeger, deze indicator eigenlijk nog zorgwekkender is dan uit de cijfers blijkt. Deze bedrijven tellen namelijk wel mee in het bbp (GDP), maar niet in de marktkapitalisatie.