Cake Box

Voorbeeld rapport

Na de analyse van Smartphoto zet ik ook die van Cake Box voor iedereen te lezen. De reden hiervoor is dat ik al enkele malen op sociale media en in de langste beurswedstrijd van Mr. Market Magazine over dit bedrijf heb gesproken.

Cake Box en Smartphoto zijn twee bedrijven die ook typeren waar ik het liefst naar op zoek ga, namelijk bedrijven met een strategische aandeelhouder, waar voldoende groei in zit, maar waar de markt door tijdelijke problemen of extra uitgaven de volle waarde niet ziet. Bij Smartphoto woog de investering in de nieuwe fabriek; bij Cake Box is er het debacle met foutieve cijfers in het jaarverslag en de investeringen in extra controles en het management dat daarop volgden.

Hierdoor zitten beide naar mijn mening perfect op het kruispunt van kwaliteit en waarde. Toch heb ik even getwijfeld om deze twee te nemen. In de eerste plaats zijn deze op het eerste gezicht, gekeken naar de koers-winstverhouding (KW), niet goedkoop met een KW van respectievelijk 15,6 en 20,6. Hierdoor wordt het beeld misschien wat eenzijdig en precies te gericht op groei, terwijl ik mezelf toch als waardebelegger classificeer en ik ook bedrijven heb met een KW van 3.

Daarnaast zijn het beiden ook zeer kleine bedrijven. Ik richt me graag op small- en midcaps, maar Cake Box en Smartphoto vallen daar zelfs nog onder, zogenaamde microcaps. Cake Box is het kleinste bedrijf dat ik in portefeuille heb. Ik wil dan ook niet de indruk geven dat alle bedrijven waar ik naar zoek, of in de selectie zitten, zo klein zijn. Dit loopt van Cake Box als kleinste met een marktkapitalisatie van €80 miljoen tot de grootste €63 miljard. Het merendeel van de bedrijven zit echter tussen de €200 miljoen en €3,5 miljard. Dit toont aan dat ik me niet vastpin in een bepaald segment, maar wel een voorkeur heb.

Met bovenstaande in gedachten stel ik je graag Cake Box voor.

Cake Box

Omschrijving

Het leuke aan kleine bedrijfjes zoals Cake Box Holdings is dat ze zo eenvoudig zijn. Cake Box is een franchise van banketwinkels, meer bepaald voor eivrij banket. Een eivrij dieet kan er zijn om gezondheidsredenen of vanwege geloof. Het was mij, voordat ik Cake Box analyseerde, onbekend, maar een bepaalde strekking binnen de Hindoes mag blijkbaar geen eieren eten.

Deze afbeelding uit het jaarverslag van 2020 geeft het hele bedrijf weer:

Bij Cake Box vindt u cakes en taarten voor alle mogelijke gelegenheden, zoals verjaardagen, trouwfeesten, al dan niet met foto...

Cake Box is gegroeid van 1 winkel in Londen in 2008 naar 133 toen wij het bedrijf voor het eerst bekeken in maart 2020 en tot 215 vandaag. Het is te zeggen, oorspronkelijk zijn de oprichters van deze franchisegroep gestart met een winkel, maar vandaag bezit Cake Box geen eigen winkels meer; deze worden allemaal beheerd door franchisenemers.

Naast winkels baten een aantal franchisenemers ook kiosken uit in drukke winkelcentra. Dit is dan minder gericht op de verkoop van cakes en taarten voor evenementen, maar meer om direct te snoepen. Er zijn ook kiosken te vinden in Asda-supermarkten; dit zit nog steeds in de testfase.

Bij het afsluiten van het halfjaar dat eind september eindigde, stond het winkelaantal op 214 winkels. Deze worden uitgebaat door 165 franchisenemers, wat wil zeggen dat 46 franchisenemers meerdere winkels hebben. Er zijn ook nog 44 voorschotten voor nieuwe winkels, waarvan 20 door bestaande franchisenemers.

Het succes van een franchiseformule is volledig afhankelijk van de franchisenemers. Niet alleen de kwaliteit, waar Cake Box voor zorgt met haar trainingen en opvolging, maar ook de tevredenheid en hoeveel ze verdienen.

De opleiding die franchisenemers volgen is intensief, met een duur van 4 weken, waarna ze aan de slag kunnen, uiteraard met verdere begeleiding. Dit maakt het concept zeer aantrekkelijk voor mensen die iets voor zichzelf willen beginnen.

Een bevriende fondsbeheerder, gespecialiseerd in retail, deed een snelle vergelijking voor ons. Dit plaatst Cake Box in de top 3 in het VK als een interessant concept voor franchisenemers. Let op, dit is wel gebaseerd op slechts 20 ijkingspunten, maar we kunnen ervan uitgaan dat het zeker bovengemiddeld is.

De tevredenheid van de franchisenemers lijkt hoog te zijn. Ze beschouwen elkaar niet als concurrenten, maar als één grote familie. Tijdens de coronapandemie hielpen ze elkaar indien er problemen waren om open te blijven of als er grondstoffen tekort waren.

Cake Box zelf heeft de afgelopen jaren ook haar steentje bijgedragen. Terwijl de inflatie toenam, namen zij een aanzienlijk deel van de stijging van de kosten van grondstoffen en logistiek op zich. Dit deden ze om de prijzen voor de eindklanten niet te sterk te laten stijgen, maar ook zodat de franchisees nog steeds winst maakten.

Naast deze maatregelen vanwege de inflatie woog de opening van een derde bakkerij- en magazijnlocatie ook op de cashflow. Met deze drie locaties dekken ze heel het Verenigd Koninkrijk: Bradford voor het noorden, Coventry voor het midden, en Wales en Enfield voor het zuiden en Schotland.

In totaal mikken ze in het Verenigd Koninkrijk op zo'n 400 winkels, oftewel nog zo'n 3 tot 5 jaar groei in het aantal winkels. Daarnaast duurt het zo'n 2 tot 3 jaar voordat een winkel haar volledige potentieel bereikt. Hiermee hebben we een redelijk goed beeld van de komende vijf jaar qua groei.

Uiteraard zijn ze ondertussen de niche van specifieke gemeenschappen ontgroeid. De eivrije cakes slaan aan bij het grote publiek; ook bij veganisten zijn hun cakes populair. Het is ook heel makkelijk dat je voor een huwelijk of verjaardag geen verschillende taarten hoeft te hebben voor wie wel of niet veganist is, maar dat je het gewoon met één grote taart kunt doen. Dit opent de deur voor eventuele uitbreiding naar andere landen, maar laten we hopen dat ze daar niet te snel mee beginnen; de kwaliteit van de taarten is niet voldoende voor de smaakpapillen van bijvoorbeeld de Belgen.

Om een breder publiek aan te spreken, gaan ze hun identiteit wat aanpassen en een andere uitstraling geven. De felle paarse tint zoals die nu is:

Ze zouden overgaan naar een zachter, chiquer imago. Dit werd als concept gepresenteerd.

Ik begrijp dat dit een noodzakelijke stap is, zeker als ze meer richting de vegetarische en veganistische gemeenschap willen gaan, maar het blijft ook altijd riskant. Ze mogen er niet te ver mee gaan, zodat ze hun klantenbasis niet verliezen.

Ze werken ook aan merkbekendheid. Samen met de franchisenemers is er een campagne van £2 miljoen gestart met reclame op nationale radio, sociale media en andere digitale kanalen.

De nieuwe website, die in juni werd gelanceerd, levert alvast bemoedigende resultaten op.

Marktpositie

Een echt vergelijk met concurrentie kunnen we voor Cake Box niet maken. De namen die ik tegenkwam die directe concurrentie vormen, zoals The Little Cake Cottage, The Cake Shop, Cakes By Robin en Heaven is a Cupcake, zijn niet beursgenoteerd. Dit zijn allemaal winkels en geen keten of franchisenetwerk. Dit zijn ook de wat chiquere producten, althans dat is de indruk die ik krijg van mijn online onderzoek.

Met Eggless Cake Shop is een copycat aan het werk, voornamelijk rond Birmingham, met ondertussen zo’n 25 winkels. Zelfs de kleuren, waar ik geen fan van ben, werden gekopieerd.

Van wat ik online kon vinden, onder andere in advertenties om franchisenemers aan te trekken, zijn deze winkels alvast lager in omzet per stuk dan de Cake Box-winkels. Zij spreken van een omzet tussen £200.000 en £250.000, terwijl de Cake Box-winkels gemiddeld zo’n £350.000 halen. Bovendien kan Cake Box de kosten spreiden over veel meer locaties, en het zal voor Eggless Cake Shop duur zijn om een volgende bakkerij op te starten op een andere locatie.

Het zou me meer zorgen baren als er geen initiatieven waren die het eiervrije concept kopieerden. Het feit dat deze toch ook tot 25 winkels zijn kunnen groeien, is extra bewijs van het concept en mogelijk een overnamekandidaat voor Cake Box.

In het vergelijk hieronder heb ik gekozen voor enkele andere voedingsretailers die ook aan franchising doen, al hebben deze ook eigen winkels. Daarnaast zijn het ook totaal andere concepten. Zo is Gregg’s een ready-to-go bakkerij met producten en dranken, SSP Group biedt ook conveniencevoeding in treinstations en dergelijke. Domino’s Pizza spreekt waarschijnlijk voor zichzelf. Het enige dat we hieruit leren is dat de marges en rendementscijfers in vergelijking goed zitten en dat ze conservatiever zijn gefinancierd

.

Wie

Sukh Ram Chamdal is de oprichter van de eerste winkel van Cake Box en de huidige CEO van de Cake Box-franchise, die hij een jaar later oprichtte met Pardip Kumar Dass. Chamdal bezit 25,4% van de aandelen. Hij verkocht nabij de top in 2021 een groot pakket aandelen om zijn vermogen te diversifiëren. Niet abnormaal, maar het was toch een signaal dat de koers wat te fel was opgelopen op korte tijd. Toen de koers enorm terugviel in 2022 kocht hij terug een klein pakket aandelen bij.

Chamdal is al 35 jaar actief in voeding en retail, gestart met de verkoop van Indiaas snoepgoed. Daarvoor was hij actief als cateraar voor evenementen met vegetarische voeding. Kortom, bekend in het vak.

Pardip Kumar Dass bezat 9,74% van de aandelen, maar nadat er fouten opdoken in het jaarverslag (let op, geen fouten in de boekhouding, enkel in de verslaggeving) en de auditor ontslag nam wegens te povere opvolgingssystemen, werd de toenmalige CFO, en mede-oprichter, aan de kant gezet en professionaliseerde Cake Box in een snel tempo. Iets wat eerlijk gezegd had moeten gebeuren voor de beursgang.

Het was duidelijk aan de fouten die werden gemaakt dat het hier geen fraude of andere niet-koosjere zaken betrof. Het waren fouten van een CFO waar het bedrijf boven zijn hoofd was gegroeid. Hij ging in deze periode ook door een echtscheiding, mogelijk heeft dat zijn aandacht ook verslapt.

In deze echtscheiding verwierf zijn ex-vrouw de helft van zijn aandelen. Dass verkocht zijn aandelen, vermoedelijk omdat hij het geld nodig had en misschien ook uit onvrede. Zijn echtgenote behield het merendeel van haar 3,77% die ze verwierf bij de echtscheiding en is met een belang van 3,3% de tweede grootste individuele aandeelhouder.

Jaswir Singh is Commercieel Directeur, voorheen COO, een rol die nu wordt ingevuld door Richard Zivkovic. Hoewel hij van opleiding dokter is, ging hij reeds in de jaren '90 aan de slag bij het familiebedrijf dat actief was in textiel. Van 2000 tot hij bij Cake Box aan de slag ging, baatte hij een eigen restaurant uit. Hij kocht aandelen nadat de blogpost die de fouten van Dass blootlegde, uitkwam. Hij kocht rond GBp277. Hij bezit nu 1,44% van Cake Box.

Singh is ook mede-eigenaar van 6 Cake Box-winkels; dit maakt de lijn kort tussen de winkels en de franchise groep, en nieuwigheden worden dan ook vaak eerst getest in deze winkels.

Na een blogpost over de fouten van Dass en de bijbehorende koersval werd de organisatie versterkt. Richard Zivkovic werd COO en kreeg als opdracht de structuren en IT te verbeteren. Hij komt over van Island Poke, een grab&go food retailer, eveneens in de vorm van franchise.

Tenslotte vervoegde Michael Botha het team als nieuwe CFO sinds april 2023. Botha heeft verschillende rollen, zowel commercieel als financieel, vervuld bij een aantal franchiseconcepten, waaronder meest recent de grootste franchise groep voor Domino’s in het Verenigd Koninkrijk en Ierland.

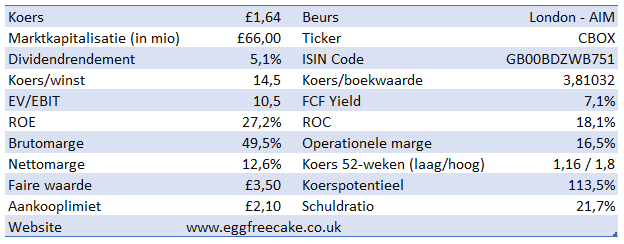

Cijfers

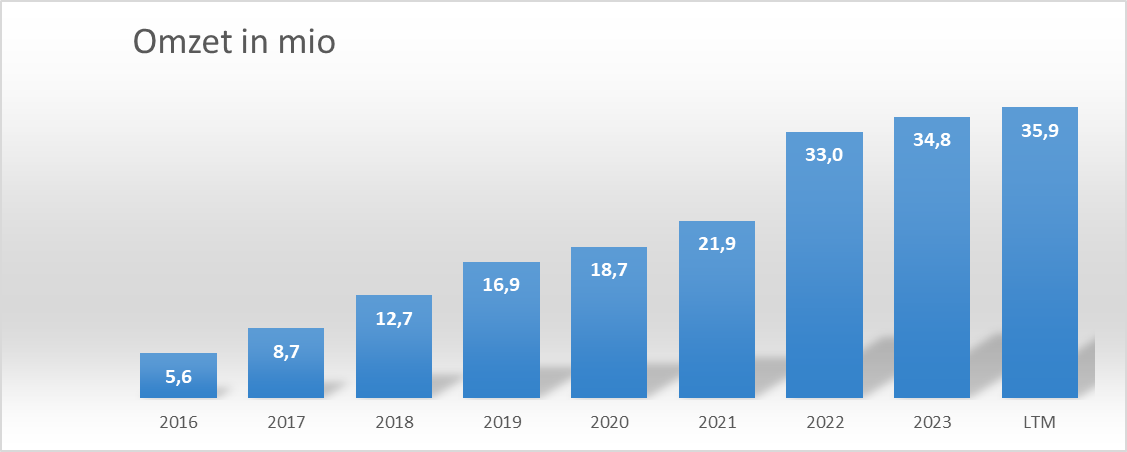

Cake Box noteert nog maar sinds 2018 op de beurs, waardoor we geen tienjarig overzicht hebben en voor de cijfers per aandeel zelfs maar op vijf jaar kunnen terugkijken.

In deze periode hebben we natuurlijk wel Corona moeten verwerken, waarbij ook in Engeland gedurende een periode alles op slot ging. Opvallend is dat zelfs in deze jaren er nog groei kon worden genoteerd in de omzet. In 2022 zien we dan de sprong waarbij de gemiste groei uit het verleden ineens werd ingehaald.

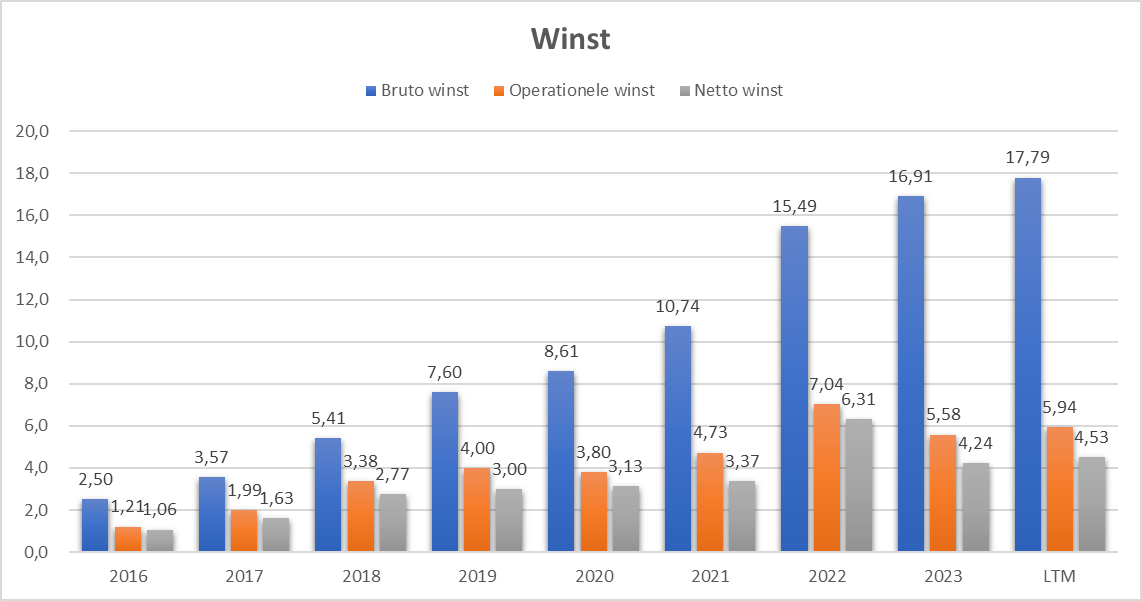

De stijgende brutomarge is uiteraard vooral een gevolg van efficiënter werken door de grotere omvang. De knik in 2022 vinden we terug bij de duurdere grondstoffen en transport.

Omdat ze niet alle gestegen kosten doorrekenden aan hun franchisees, zien we dat de operationele en nettomarge wel wat onder druk kwamen, net als de investeringen voor de derde locatie van bakkerij en magazijnen. Tel daarbij de investeringen in versterking van de operationele en controleprocessen, het aantrekken van de nieuwe CFO en het versterken van het management, en ik kom tot de conclusie dat de operationele marge van 25% van 2018 niet snel opnieuw gezien zal worden, als dat ooit al lukt.

We zien ook dat ondanks de mooi stijgende brutowinst de winst over boekjaar 2023, welke eindigde in maart, toch wat onder druk kwam. Dit was natuurlijk de periode met de hoogst oplopende inflatie en hoge energiekosten. In het lopende boekjaar zien we verbetering.

Ook per aandeel zien we eenzelfde evolutie, vermits er geen aandelen bijkwamen of werden vernietigd. Het dividend werd stabiel gehouden, waardoor de payout ratio steeg naar net geen 73%. Ondanks deze forse uitbetaling groeide de nettokaspositie verder aan. Eind september bedroeg deze £5,9 miljoen, ofwel £0,1475 per aandeel, zo’n 8,5% van de beurskoers.

Als je naar de groeicijfers en rendementen kijkt, dan kan je niet anders dan concluderen dat dit zeer fraai is. Rendementen op eigen vermogen en op ingezet kapitaal van meer dan 20% en een nettomarge van 12,6% gemiddeld, inclusief het moeilijke 2022, wat zou je meer willen?

De vraag is natuurlijk hoe houdbaar deze zijn op lange termijn. Is eiervrije cake een tijdelijk fenomeen? Of gaan ze de vegan community nog beter kunnen aanspreken, waardoor er mogelijk nog meer opwaarts potentieel is?

Cake Box is ook een kapitaallicht bedrijf. Buiten de bakkerijen en magazijnen zitten de kosten voor de winkels bij de franchisees. Het deel schulden betreft voornamelijk de leasing van het magazijn in Enfield; de andere twee locaties zijn in eigen bezit.

Risico’s

Het grootste risico is dat het management van Cake Box te snel wil gaan. De uitbreidingen in het Verenigd Koninkrijk zijn redelijk simpel te realiseren, maar als ze willen blijven groeien en naar het buitenland gaan, dan zal dit gepaard gaan met hoge opstartkosten. De formule zal dan ook vrij snel moeten aanslaan.

Ik stel me bovendien ook de vraag of de kwaliteit van de taarten en cakes bijvoorbeeld Nederlandse, Belgische, Duitse en Franse klanten zou kunnen bekoren.

Tot op heden lijkt dit nog geen prioriteit te zijn, maar het is wel degelijk een van mijn bezorgdheden.

Nog een risico met een voedingsfranchise is de kwaliteitscontrole. Enkele slechte winkels kunnen, zeker in deze online tijden, je reputatie ten gronde richten.

De meeste individuele Cake Box winkels krijgen een massa uitstekende reviews. De negatieve reviews zijn vaak terug te leiden naar de kiosken in de Asda supermarkten. Iets om in het oog te houden. De reden hiervoor was dat de producten in de kiosken niet snel genoeg werden weggegooid als ze niet werden verkocht. Dit lijkt nu verbeterd te zijn.

Verder kunnen we er ook vanuit gaan dat het nog even zal duren voor de markt de fouten van de vorige CFO bij de rapportering zal vergeten. Er blijft altijd een zorg van fraude hangen. Het bedrijf zal eerst moeten bewijzen dat alle nieuwe aanpassingen werken.

Vooral IT en klantenservice moeten de groei kunnen volgen.

Conclusie & waardering

Ongeacht de economische situatie zullen er altijd verjaardagen, huwelijken en andere evenementen zijn, groot of klein, die we willen vieren. En daarbij hoort nu eenmaal taart en cake.

De concurrentie is ofwel klein en lokaal, ofwel een grote industriële keten en dus niet zo flexibel en vers. Daarnaast is hun eivrije concept ook relatief uniek.

Als franchise groep zijn ze niet zo kapitaalintensief als dat ze alles zelf zouden moeten uitbaten. Daarnaast zijn franchisenemers vaak ook veel actiever en ondernemender dan gewoon personeel zou zijn, wat zeker de groei op winkelniveau zelf zal helpen.

Cake Box is een klein bedrijf dat nog enkele jaren tegen een mooi tempo kan groeien. Grote kosten voor de derde locatie, de professionalisering van de IT, opvolging en management liggen nu ook achter ons. Dit alles woog de afgelopen jaren op de cashflow, al bleef deze nog steeds erg aantrekkelijk. Na deze groeipijnen zijn ze nu in een volgende fase van hun volwassenheid beland.

Omdat de cashflow negatief werd beïnvloed door bovenstaande factoren, zal een gewone discounted cashflow-waardering naar mijn mening een te lage waarde opleveren. Je zal dan moeten vertrekken van een "genormaliseerde cashflow". Dat, bovenop de inschattingen die je moet maken voor groei, zal ervoor zorgen dat deze berekening alle kanten kan uitslaan met relatief kleine veranderingen in inschattingen.

Laten we het daarom simpeler houden. We weten dat ze mikken op vierhonderd winkels in Engeland en dat de winkels, eens ze volwassen zijn, gemiddeld zo’n £360.000 tot £375.000 omzet draaien. Dit komt neer op een omzet voor de franchisees van £144 miljoen tot £150 miljoen. Historisch gezien vloeide ongeveer 46% van deze omzet door naar Cake Box. De fees die franchisees betalen voor nieuwe winkels zijn dan weggevallen. Dit resulteert in een omzet voor Cake Box in haar volwassen fase in Engeland van £66 miljoen tot £69 miljoen, een kleine verdubbeling ten opzichte van boekjaar 2023.

Vorig boekjaar werd een nettomarge gerealiseerd van 12,6%, ondanks de extra kosten voor versterking van IT, controlesystemen en management, en in een periode waarin ze marge lieten vallen om hun franchisees te ondersteunen. Ik ga ervan uit dat in de volledige volwassen fase we terugkeren naar het gemiddelde van ongeveer 18%.

Als we dan gaan rekenen, dan kunnen we in de eindfase binnen een vijftal jaar rekenen op een winst van £11,88 miljoen tot £12,42 miljoen, laten we afronden op £12 miljoen. Stel dat ze geen eigen aandelen inkopen in deze periode, hoewel dat met de vrije cashflow makkelijk zou kunnen, dan is dat een winst per aandeel van £0,3.

Voor een bedrijf dat niet meer groeit, ben ik bereid 8,5 tot maximaal 10 keer de winst te betalen, wat zou neerkomen op een prijs van £2,55 tot £3 per aandeel. Daarbij kunnen we dan de kaspositie van £6,3 miljoen vandaag nog bijtellen (£0,1575 per aandeel) + wat ze niet uitkeren als dividend van de winst gedurende de komende vijf jaar, wat ik schat op zo’n £0,91 (30% van de stijgende nettowinst per aandeel elk jaar), en een prijs van £3,62 tot £4,07 is realistisch. Vermits ik geen verdiscontering toepaste rond ik af naar £3,5 per aandeel.

Het dividendrendement, van aan de huidige koers 4,83%, helpt ons deze tijd af te wachten.

Als ik de traditionelere methodes zoals de discounted cashflow, de Formule van Graham of Greenwald EPV gebruik, waarbij ik uitga van een genormaliseerde winst of vrije cashflow, kom ik uit op prijzen tussen £2,25 en £6 per aandeel. Zoals ik eerder al meldde, zijn er heel veel inschattingen te maken, vandaar deze ruime bandbreedte. Maar minimaal £2,25 lijkt me wel oké. Wat aan de huidige koers nog steeds bijna 30% marge of safety biedt. Met £3,5 als faire waarde via de simpele waarderingsredenering die ik hierboven maakte, denk ik niet dat ik me rijk reken.

Sam, dank je voor je analyse.