Les 9: Waarderen van Bedrijven – Een Overzicht van Methodes

Introductie tot het waardebeleggen

In de vorige les hebben we het belang besproken van het begrip intrinsieke waarde en waarom dit voor elke waarde-investeerder het kompas moet zijn. In deze les gaan we een stap verder. We maken geen diepgaande berekeningsoefeningen, maar nemen de tijd om de verschillende waarderingsmethodes naast elkaar te leggen.

Zoals bij elk ambacht is het bij beleggen van belang om de juiste tools te kiezen voor de juiste situatie. Sommige methodes zijn zeer geschikt voor stabiele bedrijven met voorspelbare winsten, andere eerder voor cyclische sectoren of jonge groeiers.

We gaan iets dieper in op de Discounted Cashflow methode en de Relatieve waarderingen. Bij de andere methodes is het vooral het doel dat je die kent zodat je op verder onderzoek kan gaan.

Dit is geen waarderingscursus. Het doel van deze les is begrip, geen perfectie. Je hoeft geen specialist te zijn in het doorgronden van Excel-modellen – wat we willen bereiken is dat je kritisch leert nadenken over hoe waardering werkt, en wat dat betekent voor je beslissingen als belegger.

1. De Discounted Cashflow Methode (DCF)

— Een rationele benadering, maar geen exacte wetenschap

Als waardebelegger wil je enkel iets kopen als je minder betaalt dan het waard is. Klinkt simpel, maar het vraagt om discipline en een goed onderbouwde waarderingsaanpak.

De meest geciteerde methode om de waarde van een bedrijf te berekenen is de DCF (Discounted Cash Flow), in het Nederlands: verdisconteerde kasstroom. Deze methode probeert de waarde van een bedrijf te bepalen op basis van alle toekomstige vrije kasstromen, teruggebracht naar hun huidige waarde.

De DCF is wiskundig logisch. In theorie perfect. Maar in de praktijk is ze vaak misbruikt, verkeerd toegepast of gebruikt met overdreven vertrouwen in twijfelachtige aannames.

Wat is DCF precies?

De DCF vertrekt van één eenvoudige gedachte:

De waarde van een bedrijf is gelijk aan de som van alle toekomstige cashflows, verdisconteerd naar vandaag.

Of zoals Buffett het stelde op de jaarvergadering van 2009:

“De vraag is: hoeveel vogels zitten er in de struik? Wat is het disconteringspercentage? Hoe zeker ben je ervan dat je ze krijgt?”

Bij DCF waardering tel je dus niet simpelweg op wat een bedrijf verdient. Je kijkt hoeveel cash het zal genereren, wanneer, en hoe zeker je daarvan bent. Vervolgens bereken je wat dat allemaal vandaag waard is, met behulp van een disconteringsvoet.

De basisformule

De DCF-formule ziet er conceptueel zo uit:

📌 Bedrijfswaarde = ∑ [Vrije kasstroom in jaar t / (1 + r)^t] + Terminal Value / (1 + r)^n

Waarbij:

r = het disconteringspercentage (jouw rendementsvereiste)

n = het aantal jaren dat je vooruitkijkt

Terminal Value = de waarde van het bedrijf ná die periode

Je telt dus de verdisconteerde waarde van de vrije kasstromen in de komende jaren op, en voegt daar de contante waarde van de "terminal value" aan toe.

Drie cruciale inputs in DCF

Een DCF-analyse hangt volledig af van drie variabelen:

Groei in vrije kasstroom (FCF)

Disconteringspercentage (r)

Terminale groeivoet (g)

Laten we ze één voor één bekijken.

1. Schatting van de toekomstige FCF-groei

Vrije kasstroom (FCF) = kasstroom uit operationele activiteiten – kapitaaluitgaven (capex)

Je vertrekt meestal van de gemiddelde FCF van de laatste 3 jaar. Vervolgens schat je hoeveel die kasstroom jaarlijks zal groeien. Hier zitten de grootste risico’s van overschatting.

Een klassieke aanpak is om in twee fasen te denken:

Fase 1: eerste 5 jaar: gematigde groei (bijv. 5% – 15%)

Fase 2: jaar 6 t/m 10: afnemende groei (bijv. 3% – 7%)

💡 Wees conservatief.

Stel geen 20% groei voor 10 jaar voor tenzij je een uniek, uitzonderlijk bedrijf analyseert. Voor de meeste bedrijven geldt: als ze ondergewaardeerd lijken bij een conservatieve groei van 5%, dan heb je echt iets goeds beet.

Let op: Gebruik geen historische gemiddelden zomaar. Verleden = gids, geen kompas.

2. Disconteringspercentage: jouw vereiste rendement

Het disconteringspercentage (r) weerspiegelt jouw vereiste rendement, en wordt vaak gebruikt als een maatstaf voor risico. Hoe hoger het risico, hoe hoger de ‘r’ die je moet hanteren.

In theorie gebruik je het CAPM-model, maar in de praktijk raden we dit af. Gebruik liever gezond verstand en een eenvoudig rendementsperspectief.

Vuistregels:

Veilige, stabiele bedrijven (Unilever, Heineken) → 8% – 10%

Middelgrote bedrijven → 12% – 14%

Kleine of risicovolle bedrijven → 15% of meer

Denk aan je disconteringsvoet als je persoonlijke ‘interestvoet’. Wat wil jij minimaal verdienen op dit aandeel, gelet op het risico? Daarom ga ik zelden onder 10%.

3. Terminale waarde – de groeivoet in het oneindige

Na de expliciete periode (meestal 10 jaar), ga je ervan uit dat het bedrijf verder blijft bestaan. Maar tegen welk groeipercentage?

📌 Houd dit laag — bij voorkeur tussen 0% en 2%.

Hoger dan 3% impliceert dat het bedrijf sneller groeit dan de wereldeconomie, wat op termijn onmogelijk is.

Buffett’s aanpak is helder: “Zet het op 0% als je twijfelt.”

De terminale waarde maakt vaak meer dan 50% uit van je berekende bedrijfswaarde. Overschatten = overwaarderen.

Waarom DCF in de praktijk moeilijk is

Hoewel DCF het meest logisch klinkt, zit er een paradox in:

Je moet de toekomst voorspellen om de huidige waarde te kennen — maar de toekomst is per definitie onvoorspelbaar.

Zelfs kleine aanpassingen in je aannames leiden tot grote verschillen in waarde. Zie hieronder:

Verschuivingen van slechts 1-2% in je inputs kunnen de waarde met tientallen procenten beïnvloeden.

De oplossing? Margin of Safety

Omdat alle waarderingen fouten bevatten, moet je jezelf beschermen. Dat doe je door een veiligheidsmarge in te bouwen: koop enkel als de prijs ver onder je berekende waarde ligt.

Voorbeeld:

Bereken je een intrinsieke waarde van €100?

Koop pas als het aandeel aan €60 of minder noteert.

Dit beschermt je tegen:

Overoptimistische aannames

Onverwachte gebeurtenissen

Model- of rekenfouten

Zoals Benjamin Graham zei:

"De drie belangrijkste woorden in beleggen? Margin of Safety."

Waar DCF wél nuttig voor is

Een goed gebruikte DCF vertelt je niet exact wat een bedrijf waard is, maar wel:

✅ Wat moet ik aannemen om de huidige koers te verantwoorden?

✅ Hoeveel groei wordt er impliciet al in de prijs gerekend?

✅ Wat is mijn potentiële rendement als mijn aannames kloppen?

Gebruik DCF daarom ook als omgekeerde oefening: stel de huidige beurskoers in als uitkomst en werk terug naar het groeipercentage dat daarvoor nodig is. Is dat 15% jaarlijkse FCF-groei voor 10 jaar? Dan weet je dat het aandeel véél verwachtingen ingebakken heeft.

Laatste waarschuwing

Laat je niet vangen door het idee van “precisie”. Zoals Charlie Munger zei:

“Sommige van de slechtste beslissingen komen voort uit zeer precieze modellen.”

DCF is een inschatting, geen absolute waarheid. Zie het als een denkkader. Geen waarheidsmachine.

2. Residual Earnings Methode (RE)

Wat is het?

In plaats van te kijken naar vrije kasstromen, kijkt deze methode naar de winst die boven het verwachte rendement op het eigen vermogen (boekwaarde) ligt. De formule vergelijkt de ROE met een vereiste rendement (bijvoorbeeld 10%).

Wanneer toepassen?

Bedrijven met negatieve FCF maar wél winstgevend.

Kapitaalintensieve sectoren waar groei gepaard gaat met investeringen.

Voordelen:

Minder gevoelig aan terminal value dan DCF.

Gebaseerd op boekhoudkundige cijfers die betrouwbaarder zijn op korte termijn.

Je kan snel de “speculatieve component” in een prijs inschatten.

Nadelen:

Nog steeds afhankelijk van voorspellingen (maar slechts 2-3 jaar).

Complexer te begrijpen voor beginners.

Boekhoudkundige winst is beïnvloedbaar en vereist correcties.

Een cruciale insteek bij RE is: hoeveel speculatieve groei zit er in de huidige prijs? Zo kan je beter inschatten wat Mr. Market van je vraagt.

Gebruikstips:

Gebruik RE om marktexpectaties om te keren en bloot te leggen.

Focus op bedrijven waar de “speculatieve waarde” beperkt is.

Vergelijk de uitkomst met DCF of EPV voor consistentie.

3. Earnings Power Value (EPV)

Wat is het?

EPV vertrekt niet vanuit toekomstige groei, maar bekijkt de huidige winstcapaciteit en veronderstelt dat deze in stand blijft. Geen toekomstvoorspellingen – enkel correcties op het heden.

Wanneer toepassen?

Stabiele bedrijven met cyclische elementen.

Bedrijven waar je de winstcapaciteit betrouwbaar kan inschatten.

Voordelen:

Zeer conservatief en realistisch.

Geen nood aan speculatieve groei-inschattingen.

Zeer geschikt om te bepalen of een bedrijf een moat (duurzaam concurrentievoordeel) heeft.

Nadelen:

Negeert groei – wat niet altijd correct is.

Niet toepasbaar op jonge groeiers of veranderlijke bedrijven.

Vereist aanpassingen op boekhoudkundige cijfers (om uitzonderingen, R&D, marketing,... te corrigeren).

EPV is het perfecte beginpunt om in kaart te brengen wat een bedrijf vandaag waard is. Groei is mooi meegenomen, maar niet noodzakelijk in deze benadering.

Gebruikstips:

Gebruik EPV in combinatie met activa-reproductiewaarde om een moat te identificeren.

Beschouw de uitkomst als je basis – groei komt pas daarna.

4. Relatieve Waarderingsmethodes

— Eenvoudige vergelijkingen die veelzeggend kunnen zijn… als je ze juist toepast

In de vorige secties van deze les bespraken we waarderingsmethodes die vertrekken vanuit het bedrijf zelf — via cashflows, winstcapaciteit of boekwaarde. Dat zijn absolute waarderingen, omdat ze de waarde van een bedrijf op zichzelf willen bepalen, los van de markt.

Relatieve waarderingsmethodes pakken het anders aan.

Die stellen niet de vraag:

Wat is dit bedrijf intrinsiek waard?

Maar eerder:

Hoe verhoudt dit bedrijf zich tot vergelijkbare bedrijven?

Ze vertrekken dus niet vanuit de waarde van het bedrijf zelf, maar vanuit de prijs die de markt betaalt voor gelijkaardige bedrijven. Daarom worden ze ook wel “marktgedreven” waarderingen genoemd.

Wat zijn relatieve waarderingen?

Relatieve waarderingsmethodes gebruiken een eenvoudige ratio:

📌 Prijs van een aandeel / Financieel getal

Denk aan:

Koers / Winst (P/E)

Koers / Boekwaarde (P/B)

Koers / Omzet (P/S)

Koers / Kasstroom (P/CF)

EV / EBIT of EV / EBITDA

Deze ratio’s worden vervolgens vergeleken met sectorgenoten, historische gemiddelden of marktgemiddelden om in te schatten of een aandeel ‘duur’ of ‘goedkoop’ is in relatieve termen.

Waarom zijn ze zo populair?

➡️ Omdat ze snel en gemakkelijk zijn toe te passen

➡️ Omdat de data breed beschikbaar zijn

➡️ Omdat analisten en fondsbeheerders vaak relatief worden beoordeeld

Maar eenvoud komt met valkuilen. Relatieve waarderingen lijken objectief, maar zijn het vaak niet. Ze zijn afhankelijk van de stemmingen en fouten van de markt.

Zoals een voormalig fondsbeheerder ooit zei:

“Als je het gaat verpesten, doe het dan samen met genoeg anderen.”

De belangrijkste ratio’s – overzicht

We overlopen hieronder de meest gebruikte relatieve waarderingsratio’s, telkens met:

Wat meten ze?

Wanneer zijn ze nuttig?

Wat zijn hun voor- en nadelen?

Hoe gebruik je ze correct?

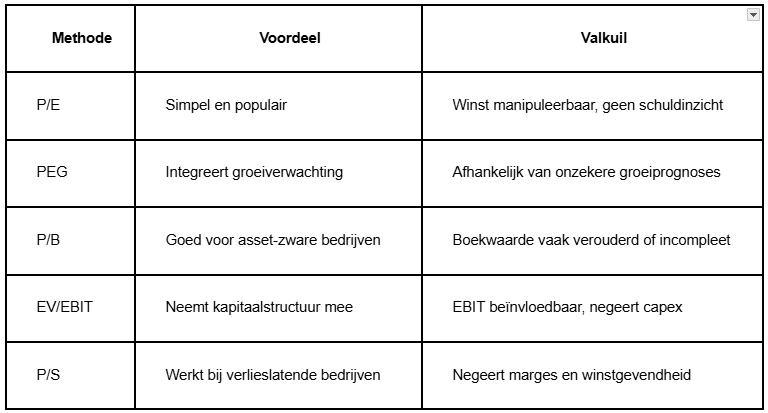

I. Koers / Winst (P/E of K/W)

Wat is het?

P/E = Prijs van het aandeel / Winst per aandeel (EPS)

Bij een koers van €120 en winst van €10 per aandeel → P/E = 12

P/E vertelt je hoeveel jaar het duurt om je investering terug te verdienen via winsten (als de winst constant blijft).

Wanneer nuttig?

Voor winstgevende bedrijven met stabiele winsten

Bij vergelijking binnen een sector

Voordelen:

Simpel en intuïtief

Veel gebruikt, dus je kan makkelijk vergelijken

Geeft een grove indicatie van waardering

Nadelen:

Winst is boekhoudkundig en manipuleerbaar

Geen rekening met schulden of kaspositie

Moeilijk toepasbaar op cyclische of verlieslatende bedrijven

P/E zonder context zegt niets (is 25 veel of weinig?)

💡 Gebruik de gemiddelde winst van de laatste 3–5 jaar om cycli te corrigeren, zoals Graham aanraadde.

II. PEG Ratio (Price/Earnings to Growth)

Wat is het?

PEG = P/E gedeeld door de verwachte jaarlijkse winstgroei (in %)

Bijvoorbeeld:

P/E = 15

Verwachte winstgroei = 10%

PEG = 1,5

Peter Lynch vond PEG < 1 aantrekkelijk, PEG > 2 gevaarlijk.

Wanneer nuttig?

Bij groeibedrijven waar een hoge P/E gerechtvaardigd lijkt

Als je groei wil integreren in je waardering

Voordelen:

Relateert waardering aan groeipotentieel

Maakt onderscheid tussen dure en ‘groeidure’ aandelen

Nadelen:

Gebaseerd op geschatte groei — potentieel foutgevoelig

Negeert risico of kwaliteit van die groei

Eénjarig groeicijfer is vaak te kortzichtig

💡 Gebruik PEG als ruwe sanity check, niet als doorslaggevende factor.

III. Koers / Boekwaarde (P/B)

Wat is het?

P/B = Koers per aandeel / Boekwaarde per aandeel

Bijvoorbeeld:

Koers = €40

Boekwaarde per aandeel = €20

P/B = 2

Boekwaarde = activa – schulden.

Wanneer nuttig?

Financiële instellingen

Cyclische sectoren of turnarounds

Kapitaalintensieve bedrijven

Voordelen:

Eenvoudig, vooral voor activa-gedreven bedrijven

Historisch populair bij deep value investeerders

Nadelen:

Boekwaarde is niet altijd actueel of accuraat

Voor dienstverlenende bedrijven vaak weinigzeggend

Negeert immateriële activa en merkwaarde

💡 Gebruik vooral als onderdeel van een bredere analyse (bv. i.c.m. ROE).

IV. EV / EBIT en EV / EBITDA

Wat is het?

EV = Enterprise Value = marktwaarde van aandelen + netto schulden

EV/EBIT = waarde van het bedrijf t.o.v. de operationele winst

Wanneer nuttig?

Bij bedrijven met verschillende financieringsstructuren

Voor vergelijkingen binnen kapitaalintensieve sectoren

Voordelen:

Neemt schulden en kaspositie mee

Minder beïnvloedbaar dan winst per aandeel

Geschikt voor vergelijking tussen bedrijven

Nadelen:

EBIT of EBITDA kunnen worden gemanipuleerd

EBITDA negeert kapitaaluitgaven (dus bij zware investeringen misleidend)

Niet ideaal voor banken en verzekeraars

💡 EV/EBIT is robuuster dan P/E omdat het losstaat van kapitaalstructuur.

V. Koers / Omzet (P/S)

Wat is het?

P/S = Koers per aandeel / Omzet per aandeel

Bijvoorbeeld:

Omzet per aandeel = €100

Koers = €50 → P/S = 0,5

Wanneer nuttig?

Start-ups of groeibedrijven zonder winst

Cyclische bedrijven in verliesfase

Voordelen:

Omzet is moeilijker te manipuleren dan winst

Altijd positief (in tegenstelling tot winst)

Nadelen:

Zegt niets over winstgevendheid

Vergt interpretatie i.c.m. marges

💡 Gebruik bij vroege groeiers, maar combineer met brutomarge-analyse.

Relatieve waarderingen: samenvattende tabel

Hoe gebruik je relatieve waardering correct?

Vergelijk enkel vergelijkbare bedrijven

→ zelfde sector, zelfde grootte, zelfde groeidynamiek.Gebruik consistente ‘E’ in P/E

→ Trailing 12 maanden (TTM), boekjaar, of 3-jaarsgemiddelde. Niet door elkaar!Combineer met fundamentele analyse

→ Relatieve waarderingen zeggen niets over cashflow, schulden, of kwaliteit.Wees kritisch bij hoge multiples

→ Een P/E van 50 vereist uitzonderlijke groei en betrouwbaarheid.Kijk naar meerdere ratio’s samen

→ P/E én EV/EBIT én P/B geven samen een vollediger beeld.

Tot slot

Relatieve waarderingen zijn als een kompas op zee: ze tonen waar andere schepen varen, maar niet of je bestemming juist is. Ze kunnen helpen koers te houden, maar je moet zelf beslissen of de koers klopt.

Gebruik deze ratio’s als filter, niet als fundament. Pas ze toe met context, met gezond verstand, en altijd in combinatie met je eigen analyse van het bedrijf.

Uiteindelijk zijn relatieve waarderingen het meest bruikbaar als aanvulling op absolute waardering — niet als vervanging ervan.

5. Andere Methoden – kort besproken

a. Benjamin Graham Formule

Graham stelde een eenvoudige formule voor:

Waarde = WPA x (8,5 + 2 x groeipercentage)

Vooral bedoeld voor stabiele bedrijven. Intussen verouderd, maar nog bruikbaar als vuistregel.

b. Net Asset Value (NAV) of Liquidatiewaarde

Waardering op basis van activa – vooral nuttig bij holdings, banken of bedrijven in moeilijkheden.

c. Dividend Discount Model (DDM)

Geschikt voor bedrijven die stabiele en voorspelbare dividenden uitkeren. Minder bruikbaar bij groeibedrijven of veranderlijke pay-out policies.

Tot Slot: Wat Nu?

Geen enkele methode is perfect. Elke benadering heeft zijn plaats, afhankelijk van het soort bedrijf, sector, stabiliteit, en je eigen kennis.

Bij groeibedrijven gebruik je DCF, maar wees kritisch op de terminal value.

Bij kapitaalintensieve bedrijven werkt de residual earnings methode uitstekend.

Bij stabiele bedrijven met voorspelbare winsten is EPV een robuuste waardebasis.

Bij snelle vergelijkingen of screenings zijn multiples zoals P/E en EV/EBIT handig, maar niet voldoende.

Investeer niet in een bedrijf omdat een model zegt dat het ondergewaardeerd is. Investeer omdat je begrijpt waarom het ondergewaardeerd is.

Beleggen draait niet om perfectie, maar om probabiliteit. En waardering is jouw hulpmiddel om kansen in te schatten — niet om zekerheid te vinden.

Waardebeleggen: een beginners vriendelijke introductie

In de huidige marktsituatie vind ik het tijd een introductie reeks te maken over waardebeleggen, een methode die draait om het kopen van bedrijven tegen een prijs die lager ligt dan hun werkelijke wa…

Hallo Sam. Bij DCF-methode: wat doe je met de stock based compensation? Trek je deze niet af van de kapitaaluitgaven?