Marktoverzicht april

Weekoverzicht 18 2025

Wanneer ik dit eerste deel schrijf, zit ik in Chicago O’Hare te wachten op mijn vlucht naar Omaha. De komende dagen dompel ik me onder in allerlei meetings en evenementen met andere beleggers. Zaterdag is er natuurlijk de Berkshire Hathaway-meeting, waar ik Warren Buffett opnieuw aan het werk zal zien. Al hoef je daar tegenwoordig niet meer voor naar hier te vliegen, je kunt het ook gewoon online volgen.

Het lijkt me passend om het marktoverzicht, dat toch vaak focust op de Amerikaanse beurs, ook hier te schrijven. Waarom die focus op de Verenigde Staten, terwijl wij ons specialiseren in Europese familiebedrijven? Simpel: als het stormt in de VS, waait het meestal ook over naar Europa.

Ditmaal is het echter anders. Terwijl de S&P500 sinds begin dit jaar 6,2% verloor, won de DAX bijvoorbeeld 13%.

Het lijkt erop dat er wat geld, dat vorig jaar nog richting de VS vloeide, nu in Europa blijft hangen. Ook Amerikaanse beleggers lijken wat meer naar spreiding te kijken. Al is die beweging nog niet breed gedragen: de Franse CAC40 steeg dit jaar met slechts 2,9%, de Britse FTSE met 3,9%, en de Euronext 100, waarbij ik weet dat ik deels dubbel tel met de Franse markt, maar BEL20 en AEX afzonderlijk vind ik niet representatief, klom 4,2%.

In mijn ogen is deze beweging niet gebaseerd op de onderliggende waarde van de bedrijven, maar vooral aangestuurd door ETF-beleggers die simpelweg de DAX kopen.

Marktoverzicht april 2025

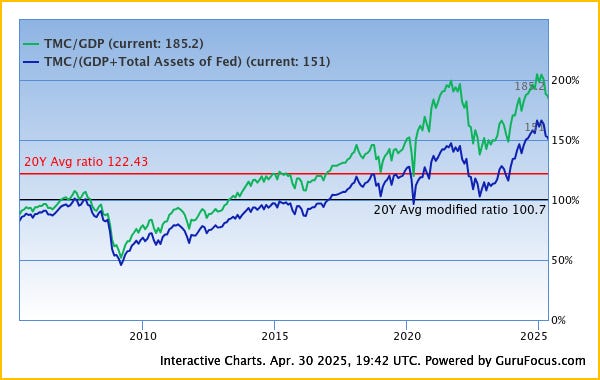

De daling in Amerika was vorige maand al zichtbaar in de Buffett-indicator die de totale marktkapitalisatie vergelijkt met het bruto binnenlands product.

Die afkoeling was ook echt nodig. Maar zoals je op de bovenstaande grafiek kunt zien, bevinden we ons nog steeds op een zeer hoog niveau, ruim boven het 20-jarig gemiddelde, dat op zich al niet laag is door de vele goede jaren.

De Amerikaanse beurs blijft dan ook bijzonder duur. Het te verwachten rendement bedraagt slechts 1,2%, en dat is inclusief dividenden. In theorie wordt dat rendement afgemeten tegen dat van Amerikaanse staatsobligaties, die als risicoloos gelden. Als aandelen minder opbrengen dan de rente op dergelijke obligaties, is beleggen in aandelen niet zinvol, je hoort immers een risicopremie te krijgen.

Al zou ik vandaag niet zomaar durven stellen dat die obligaties minder risico inhouden dan aandelen van solide bedrijven.

Europese aandelen lijken op basis van diezelfde benadering meer potentieel te bieden. Zelfs Duitsland, de duurste Europese markt, zou nog een verwacht rendement van 1,3% opleveren. Zweden, België, het VK en Spanje behoren tot de goedkoopste, met verwachte rendementen tussen 6% en 9%.

Natuurlijk geldt dit op indexniveau. Met een doordachte aandelenselectie kan het rendement hoger liggen.

Ik weet dat ik dit al jaren zeg, en toch blijven onze aandelen wat hangen. We verliezen niet, maar winnen ook niet veel, behalve in de holdings. Voorlopig baseer ik me dan ook vooral op het rendement dat de bedrijven zelf opleveren, en reken ik niet op een herwaardering van de koersen.

Ik leg me erbij neer dat men voor Europese aandelen gewoon minder per euro winst wil betalen dan voor Amerikaanse. Maar als je iets koopt aan een koers-winstverhouding van 8, dan levert dat je 12,5% op, en dan komt de groei daar nog bovenop.

Artikels en updates deze week

Dinsdag verscheen Les 11: Margin of Safety- van onze Introductie tot het waardebeleggen.

Er waren al enkele cijfers te rapen, en natuurlijk het faillisement van Argentex.

De cijfers van onze GVV’s vat ik hieronder samen.