Richting positiviteit

Weekoverzicht 52 2024

Dat de Amerikaanse beurs duur is en ongekend terrein verkent, is inmiddels voor iedereen wel duidelijk. Toch blijft het narratief dat de Amerikaanse beurs nog veel hoger kan en dat alleen deze markt de moeite waard is om in te beleggen. Een wereldindex met een gewicht van 74% in Amerika wordt als normaal gezien en lijkt voor velen geen enkel probleem.

Mijn mening wijkt hier duidelijk van af, maar ik moet stoppen met erover te zeuren. Dat is alvast een vroeg nieuwjaarsvoornemen.

De vraag is of ik mijn maandelijkse blik op de stand van de markten moet blijven voortzetten. Tenslotte beleggen we niet in de markten als geheel, maar in individuele aandelen.

Aan de andere kant vind ik het belangrijk om te weten waar we ons bevinden in een cyclus—al was het maar om rationaliteit en voorzichtigheid te blijven benadrukken.

Daarom een korte poll:

Wat duur is, kan nog duurder worden—dat blijkt als we naar de Buffett-indicator kijken. Hoe lang dit nog kan doorgaan, blijft de vraag. Of, zoals Charlie Munger het treffend zegt:

“If you’re not afraid, you’re not paying attention.”

De Buffett-indicator staat momenteel op 206%, vergeleken met een al hoog gemiddelde van 120,3% over de afgelopen 20 jaar. Dit onderstreept opnieuw hoe uitzonderlijk de huidige situatie is.

Een interessant weetje dat ik recent van TJ Terwilliger hoorde: de drie grootste aandelen—Nvidia, Apple en Microsoft—hebben allemaal samen een marktkapitalisatie van meer dan $10 biljoen. Deze drie bedrijven zijn meer waard dan welke andere beurs ter wereld dan ook.

Kun je geloven dat Apple en Nvidia alleen al meer waard zijn dan alle bedrijven op de Chinese beurs samen, die een totale marktkapitalisatie van $6,7 biljoen hebben?

Het zijn dit soort anekdotes die misschien meer impact hebben dan de grafieken en percentages die ik normaal gebruik. Soms zegt een concreet voorbeeld meer dan duizend cijfers.

En ondanks dat staat de fear & greed indicator van CNN op fear.

Dit laat eigenlijk zien dat deze meting veel te kortetermijngericht is en feitelijk niet meer dan een volatiliteitsindicator—en daarmee nutteloos voor ons als langetermijnbeleggers.

Mij werd gevraagd om vergelijkbare data te zoeken voor Europa, maar dat is helaas enkel makkelijk toegangkelijk per land. Het vergelijken van de 44 Europese landen met de 50 staten van de Verenigde Staten als geheel geeft simpelweg een verkeerd beeld.

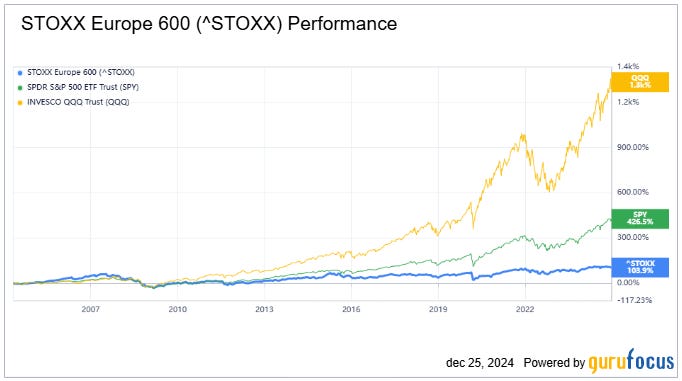

In Europa zien we goedkope markten zoals Spanje, het Verenigd Koninkrijk en België, en andere die minder goedkoop zijn, zoals Nederland, Duitsland en Italië. Net als in de VS geeft dit echter een vertekend beeld. In de VS wordt de overwaardering vooral gedragen door een selecte groep bedrijven, wat bijvoorbeeld duidelijk wordt uit het verschil tussen de QQQ (Nasdaq) en de SPY (S&P 500).

In Europa zien we een vergelijkbaar patroon. ASML tilt de Nederlandse beurs omhoog, terwijl in Frankrijk de luxe-industrie domineert. Dat Duitsland niet goedkoop lijkt, ondanks de lage waarderingen van Duitse autobouwers, blijft opvallend. Het lijkt erop dat SAP een aanzienlijke impact heeft op de Duitse index.

Natuurlijk zijn dit slechts overwegingen op indexniveau, terwijl wij beleggen in individuele bedrijven. Toch zijn we deels afhankelijk van het algemene beursklimaat en meer specifiek van het sentiment in de markten waarin we actief zijn. Als Europa als geheel wordt gezien als “onbelegbaar”, stroomt kapitaal uit deze markten naar Amerika. Het resultaat? Europese aandelen worden goedkoper, terwijl Amerikaanse aandelen verder in waarde stijgen.

Een vraag die ik steeds vaker hoor: zal dit ooit omkeren? Zal kapitaal ooit vanuit Amerika naar Europa vloeien? De kans daarop lijkt mij klein. Maar is dat ook echt nodig? En is dat ooit zo geweest?

Het antwoord is: nee, het is niet nodig. Als het Europese kapitaal in Europa blijft, is dat al meer dan voldoende. De grotere uitdaging is Europeanen overtuigen om opnieuw meer in de eigen regio te investeren.

Een eerste obstakel is de versnippering van de Europese markten. Waar Amerika slechts twee grote beurzen kent (de NYSE en Nasdaq), zijn de Europese markten verdeeld over verschillende landen en indexen. Eén of twee centrale Europese beurzen zouden een belangrijke stap vooruit zijn.

Daarnaast is het cruciaal dat beleggen niet langer wordt gedemoniseerd of fiscaal ontmoedigd. In België ligt dit onderwerp alweer op de onderhandelingstafel, en ook in veel andere Europese landen ontbreekt het de beurzen aan de aandacht die ze verdienen als kapitaalmarkt.

Ik deed iets dom:

Deze week passeerde volgende meme op X:

Ik reageerde dat er in Europa meer is dan alleen regulering. Deze opmerking bracht een storm aan reacties met zich mee, waarbij ik zelfs werd uitgescholden. Het internet is, net als de auto, helaas niet altijd een plek waar het mooiste in mensen naar boven komt.

Zijn er problemen in Europa? Zeker—zoals in elke regio ter wereld. Maar zijn dit problemen die we niet aankunnen? Dat geloof ik niet.

De meme die ik aanhaalde wees vooral op onze regulering, en in de reacties verwezen veel Europeanen naar onze politici. Het is belangrijk te beseffen dat politici er zijn om voor ons te werken, en niet andersom. Verandering begint bij onszelf: we moeten duidelijker maken waar we niet mee akkoord gaan en verandering eisen. Nu wordt deze macht vaak vooral door minderheden gebruikt. Het is tijd dat de meerderheid zich weer laat horen.

Ik wil mijn steentje bijdragen om het negatieve sentiment rond Europa te keren. Daarom zal ik, zo vaak ik kan, in de dinsdagmail (beschikbaar voor alle lezers) een mooi Europees bedrijf uitlichten. Dit zal geen diepgaande analyse zijn, zoals die van onze selectie, maar wel een manier om te tonen dat Europa nog altijd een bron is van innovatie, hardwerkende mensen en schitterende bedrijven.

Met deze stap wil ik me richten op positiviteit. Voel je vrij om deze boodschap te delen en mensen naar Smart Capital te verwijzen, zodat we samen kunnen laten zien dat Europa nog steeds veel te bieden heeft.

Welke ETF’s zou ik kopen?

Vorige week ontving ik een interessante lezersvraag waar ik even bij heb stilgestaan. Vaak krijg ik de vraag waarom iemand nog in individuele (Europese) aandelen zou beleggen, terwijl je met ETF’s vanuit je hangmat behoorlijke rendementen kunt behalen. Deze lezer vroeg echter ook welke ETF’s ik zou kiezen, als ik daarin zou beleggen.

Na lang nadenken is mijn antwoord vandaag: geen.

ETF’s garanderen een gemiddelde prestatie van de beurs. De afgelopen jaren leverde dat inderdaad vaak solide rendementen op, maar er zullen ook periodes komen waarin dat gemiddelde allesbehalve aantrekkelijk zal voelen. Daarnaast zie ik een zorgwekkende overconcentratie in Amerikaanse aandelen, en met name in big tech. Het is ongezond dat bedrijven als Apple, Nvidia en Microsoft elk op zichzelf meer waard zijn dan sommige nationale beurzen (bijvoorbeeld de Chinese beurs met minder dan $7 biljoen tegenover big tech-bedrijven van meer dan $10 biljoen).

Bovendien is een groot deel van de Amerikaanse groei gefinancierd met schulden. Wanneer je de Amerikaanse schuldquote (123,1% van het BBP) vergelijkt met Europa, staan ze na Griekenland (163,6%) en Italië (137%), maar nog boven Frankrijk (112,2%) en België (108%). Ter vergelijking: de schuldratio van de hele EU bedraagt 88,1%. Dit verschil is vooral in recente jaren opgelopen.

Dit alles maakt dat ik niet te veel blootstelling wil aan de VS, zeker niet aan de overgewaardeerde groeiaandelen. Wereld-ETF’s of S&P500-ETF’s vallen dus af.

Een ETF gericht op small caps of value-aandelen is voor mij ook niet interessant. Deze worden geselecteerd op basis van kwantitatieve factoren, zonder rekening te houden met kwalitatieve aspecten. Het gevolg is een grote hoeveelheid rommel in de selectie. Small caps en value—of de combinatie ervan—zouden voor mij nooit in ETF-vorm passen.

Europa kent zijn eigen uitdagingen. Vanwege de versnippering op de Europese beurzen krijg je bij een Europese ETF vaak te veel blootstelling aan voormalige winnaars of te kleine bedrijven. Landenspecifieke ETF’s bieden geen betere oplossing vanwege de beperkte selectie. Voor small caps, value en Europa zie ik daarom vooral kansen voor stock pickers.

Een mogelijke aanvulling zou een ETF voor opkomende markten kunnen zijn, maar ik beleg niet in individuele bedrijven in deze regio’s omdat ik ze niet goed kan doorgronden. Waarom zou ik dan wel de hele markt willen kopen?

Daarnaast zie ik genoeg uitstekende holdings om regio’s of sectoren af te dekken, zoals Berkshire, Markel en Fairfax in de VS, en natuurlijk onze eigen selectie met blootstelling aan zowel de VS als India.

Kortom, op dit moment zou ik geen enkele ETF kopen. Als de marktsituatie verandert, zou ik misschien adviseren te sparen in een wereldindex voor wie bewust kiest voor een gemiddeld resultaat. Maar voor mijn eigen portefeuille blijf ik inzetten op een doordachte selectie van holdings. Passiever dan dat zal het voor mij niet worden.

Artikels en updates deze week

Afgelopen week ontvingen we cijfers van Hornbach, voor de rest leek kerst al aangebroken.

Lees de update van Hornbach: Is de 10% daling terecht?

Dinsdag verscheen er vanwege de kerstperiode geen artikel.

Beste wensen

Voor iedereen de beste wensen voor het nieuwe jaar van mijn familie naar de jouwe.