Weekly 36: Wachten

Portefeuille overzicht Augustus Weekly 36 2025

Deze week

Afgelopen week bekeken we de resultaten van:

Bij Kort Nieuws vindt u hieronder een samenvatting van de resultaten van Ackermans & van Haaren, Hal Trust, QRF en Home Invest. Een goed gevulde week, maar laten we eerst even kijken hoe onze portefeuille het deed in augustus.

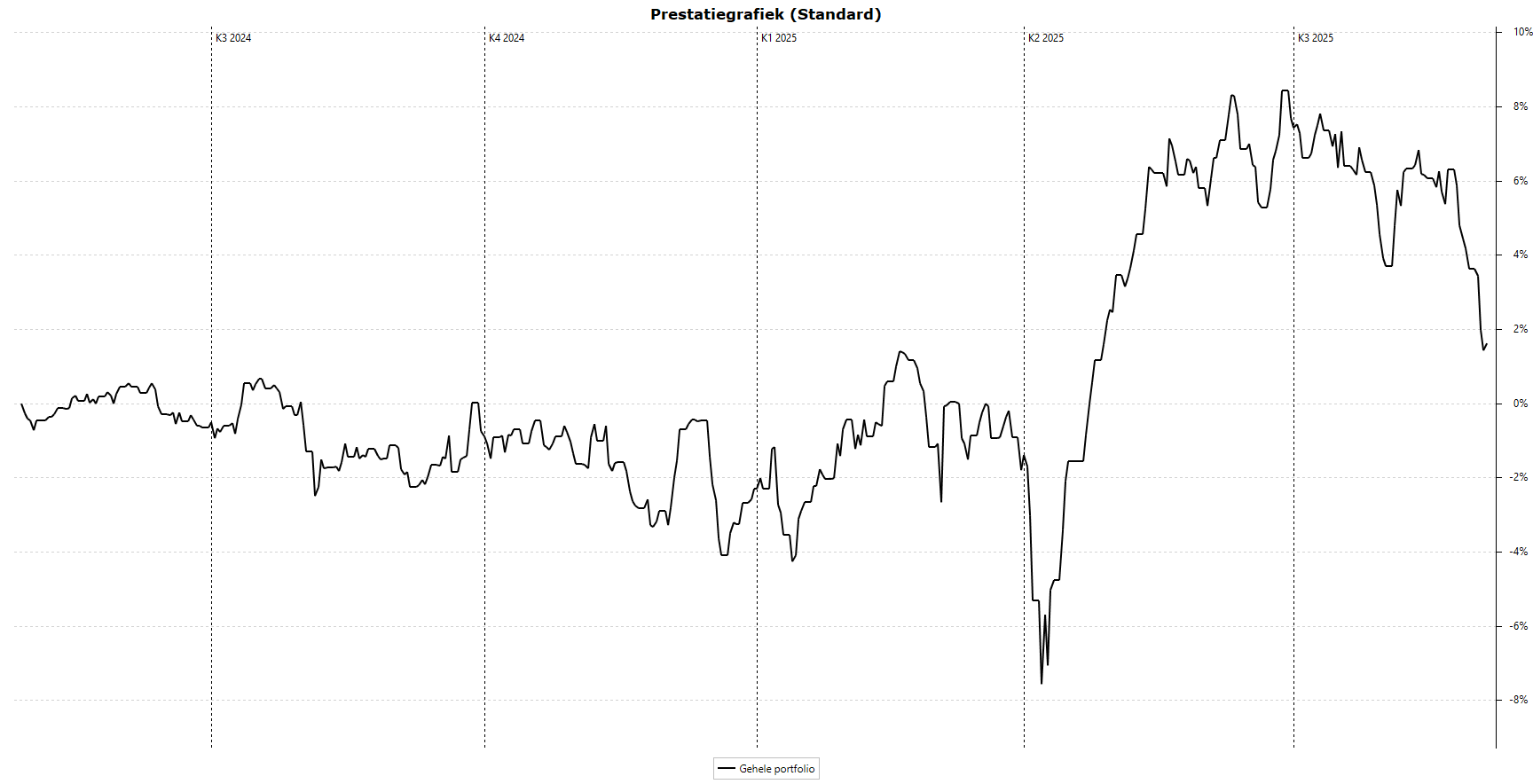

Verdubbel Portefeuille overzicht augustus 2025

Voor wie nog niet bekend is met onze Verdubbel Portefeuille, lees er meer over hier

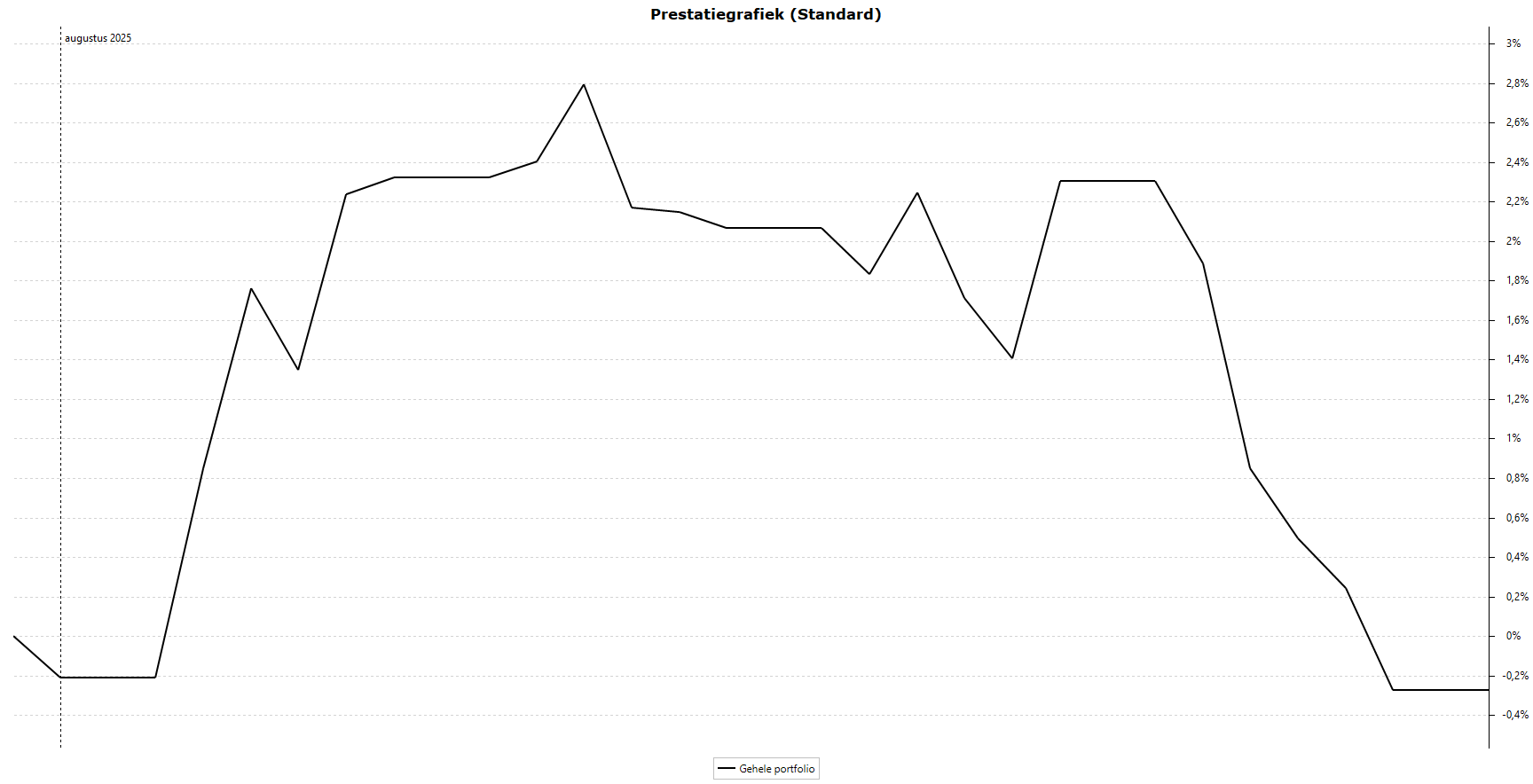

Het lijkt een beetje een patroon te worden: een stijging in de eerste helft van de maand, gevolgd door een stabilisatie, en dan een forse daling in de laatste week of paar dagen. We zagen dit in juli ook al. Als we inzoomen op de grafiek van augustus zien we het volgende:

We eindigden augustus 0,3% lager dan we de maand gestart zijn. Quasi een non-event, al heeft de daling zich voorlopig nog even verdergezet in september.

Het jaarresultaat tot eind augustus komt uit op 6,1%. Sinds de start eind april vorig jaar is dit 3,6%. Wild word ik er niet van, maar we hebben nog steeds 30% van onze portefeuille in cash. We weten dat 'time in the market' belangrijker is dan 'timing the market' en toch is het een bewuste strategie om zoveel cash aan te houden. Op korte termijn weegt zoveel cash op het rendement, maar als we de cash goed inzetten wanneer de tijd rijp is, dan maken we dit meer dan goed.

Het is niet zo dat ik de markt wil timen, niemand kan dat. Wat je wel kunt, is je ogen openhouden voor de waardering van de aandelen die 'de markt' uitmaken. Daarbij zien we alles van correct geprijsde tot zeer dure en zeer goedkope aandelen. Die goedkope aandelen zijn echter meestal cyclisch, en daar is onze portefeuille al goed mee gevuld.

Kwaliteitsbedrijven zijn vandaag niet meer goedkoop, of je betaalt al stevig voor de mogelijke groei in de toekomst. Laat dat het verschil zijn waarom ik me een waardebelegger noem en geen kwaliteitsbelegger: ik wil enkel betalen voor wat ik als 'zo goed als zeker' beschouw en niet voor toekomstige beloftes.

Ik ga ook al lang genoeg mee (sinds 1999 actief op de beurs) om te weten dat we nu in een zeer uitzonderlijk lange periode zitten van stijgende markten zonder echte grote correcties. Ik schreef het al eerder: zelfs iemand die al 15 jaar actief is, kent de pijn van een echte, langdurige correctie of crash nog niet.

Dat er een correctie komt, is zeker; enkel de timing niet. Zolang de markt stijgt, ga ik door met 70% tot 75% belegd te zijn en zal ik eerder aan de verkoopzijde staan dan aan de aankoopzijde.

Schuldenzorgen

Momenteel is er onrust over de ontsporende begrotingen en oplopende schulden van verschillende landen. Vooral in Frankrijk lijken ze plotseling te ontwaken en te beseffen dat het zo niet langer verder kan. Hopelijk volgt die realiteitszin ook in België en wordt deze bewustwording ook in de praktijk omgezet. We hebben in Argentinië gezien dat het kan.

In het grotere geheel is de eurozone in vergelijking met andere grote economieën, zoals Japan en de Verenigde Staten, nog in goede conditie als we kijken naar de schulden. Er zijn probleemlanden, maar als geheel is het beheersbaar, mits de samenwerking overeind blijft. De grote zorgen zitten in de vergrijzende bevolking, de migratieproblematiek en de dure energie.

Dat er harde maatregelen nodig zullen zijn is duidelijk; op een pensioen reken ik bijvoorbeeld niet. De volgende makkelijke stap lijkt mij om de kostprijs van onze energie weer te laten dalen, namelijk door af te stappen van het groene dogma en verder te kijken dan het zeer dure Amerikaanse LNG.

Waar we in Europa met die uitdagingen kampen, is de schuld in de Verenigde Staten totaal ontspoord, al lijkt hun oplossing steeds duidelijker te worden: zij kiezen voor inflatie. Ook dat zal spanningen met zich meebrengen.

Kortom, uitdagingen genoeg om de dure markten wat te laten afkoelen, zou je denken. In Amerika zou je echter kunnen argumenteren dat de prijzen de komende inflatie al incalculeren.

Maar ik herhaal, timen ga ik niet doen. Als ik sterk ondergewaardeerde aandelen tegenkom, zal ik die kopen. Wel zal ik kritischer zijn over de cyclische aard, omdat we daar al heel wat van hebben. Het is de verhouding van prijs tot waarde die zal bepalen of ik extra in de markt stap of juist de omgekeerde beweging doe. Wanneer de crash of echte correctie er is, zal die prijs-waardeverhouding automatisch beter zijn.