Weekly 45: portefeuilleoverzicht oktober

Weekoverzicht 45 2025

Is dit de druppel?

OpenAI heeft de Amerikaanse overheid gevraagd om garant te staan voor hun leningen. De reden hiervoor is dat volgens hen wat ze aan het uitbouwen zijn als kritieke infrastructuur moet worden beschouwd.

OpenAI heeft inmiddels tal van deals gesloten en moet in de toekomst meer dan een biljoen (inderdaad, $1.000 miljard, oftewel $1 miljoen miljoen) kunnen terugbetalen. Dat geld gaat het niet uit hun omzet halen, aangezien ze zelfs op hun zakelijke klanten verlies maken.

Toen een pro-AI journalist aan Sam Altman (CEO en oprichter van OpenAI) vroeg hoe ze dit alles gingen betalen, reageerde hij kribbig. Zijn antwoord was dat als hij iemand zocht om aandelen over te kopen, hij wel iemand zou vinden. De kern van de vraag werd niet beantwoord.

De parallellen met de uitbouw van de Amerikaanse spoorweginfrastructuur worden hierdoor significant. Ook die initiatieven brachten immers extra productiviteit en lagere kosten met zich mee.

De uitleg van Google Gemini over deze periode:

De Spoorwegboom en de Crashes

De periode van 1800 tot 1900 zag een enorme expansie van het spoorwegnetwerk in de Verenigde Staten. Dit was cruciaal voor de economische ontwikkeling, omdat het het transport van goederen (zoals landbouwproducten en grondstoffen) en mensen over lange afstanden drastisch versnelde en goedkoper maakte.

De Opkomst (Boom)

Grote Investeringen: Er werd enorm veel geld geïnvesteerd in de aanleg van nieuwe lijnen, vaak door particuliere bedrijven. Deze bedrijven verkochten aandelen en obligaties om hun projecten te financieren.

Speculatie: Er was veel speculatie (gokken) op de toekomstige winstgevendheid van deze spoorwegmaatschappijen. Mensen kochten aandelen, soms zonder dat de bedrijven daadwerkelijk winstgevend waren, puur in de hoop dat de waarde zou blijven stijgen.

Gebrek aan Regulering: Er was weinig tot geen overheidstoezicht op hoe bedrijven hun financiën inrichtten of hoe de aandelen werden verhandeld.

De Crashes (Bust)

Deze ongeremde groei leidde tot een patroon van ‘boom en bust’ (opgang en neergang):

Overbouw: Er werden te veel lijnen aangelegd, soms op plekken waar economisch gezien weinig te vervoeren viel.

Faillissementen: Wanneer de verwachte winsten uitbleven, of wanneer er financiële schandalen aan het licht kwamen, verloren beleggers het vertrouwen. Dit leidde ertoe dat de aandelenkoersen kelderden en veel spoorwegmaatschappijen failliet gingen.

Paniek op de Beurs: Omdat de spoorwegen zo’n groot deel van de economie uitmaakten, veroorzaakte het faillissement van grote maatschappijen paniek op de beurzen (zoals de Paniek van 1873 en de Paniek van 1893). Beleggers verkochten massaal andere aandelen uit angst, wat leidde tot bredere economische recessies.

Kortom: Ongebreidelde, vaak onrendabele, maar sterk gespeculeerde spoorweguitbouw leidde tot financiële bubbels die, eenmaal gebarsten, grootschalige paniek en economische crises veroorzaakten.

Onhoudbaar

En nu vraagt Sam Altman aan de Amerikaanse belastingbetaler om de rekening te betalen als ze falen. De winst is voor hen, maar het verlies voor de belastingbetaler? Zou zelfs Trump zoiets goedkeuren?

Het is in elk geval duidelijk dat deze situatie onhoudbaar is.

Laten we eindigen met een quote van Charlie Munger (weliswaar over een andere periode, maar zeer toepasbaar op dit moment): “Wie niet angstig is, is niet aan het opletten.”

Zoals ik al een paar keer schreef, zullen de winnaars van AI in mindere mate de AI-bedrijven zelf zijn; dat wordt een te alledaags product. De leveranciers van infrastructuurmateriaal zoals NVIDIA zullen nu bakken met geld verdienen, maar zullen later tot een lager niveau terugzakken.

De echte winnaars zullen die bedrijven zijn die AI goed implementeren en zo hun marges opdrijven. Dit bevindt zich echter nog in een te vroeg stadium. Net zoals bij de uitbouw van de spoorwegen niet de spoorwegbedrijven de winnaars waren, maar de bedrijven die hun producten ineens veel goedkoper over het hele land konden transporteren.

Verdubbel Portefeuille overzicht oktober 2025

Voor wie nog niet bekend is met onze Verdubbel Portefeuille, lees er meer over hier

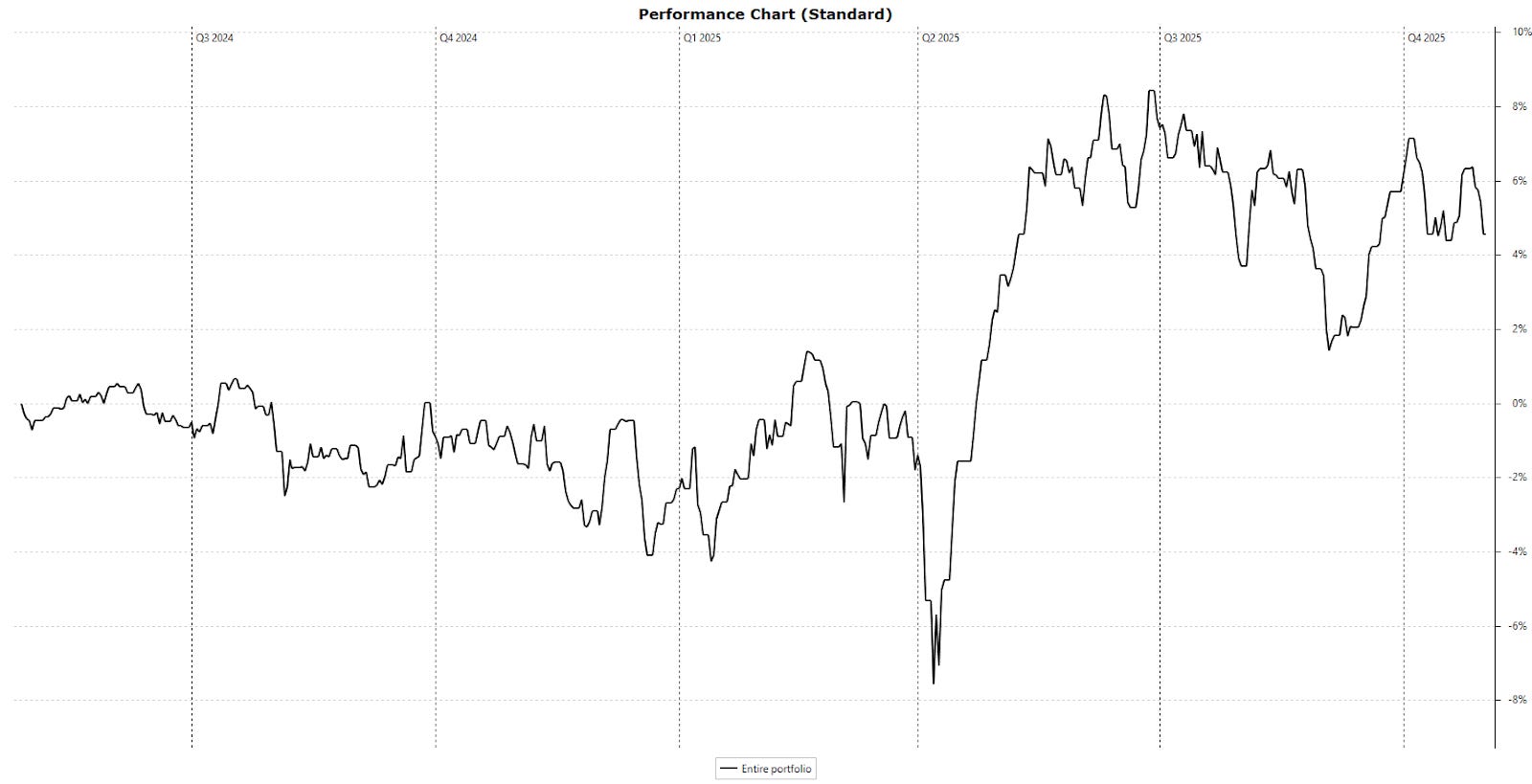

In oktober moest de portefeuille 1,1% inleveren, waardoor het jaarresultaat eind oktober op 7,5% uitkwam. Wat mij vooral opvalt, is dat de portefeuille zeer onafhankelijk beweegt; er is weinig gelijkenis met de indexen. Dat is op lange termijn positief, maar in een periode waarin de S&P 500 nieuwe hoogtes blijft verkennen, is het minder prettig.

Op lange termijn is het echter goed dat de bewegingen op de beurzen geen directe impact hebben, want we zien de overwaarderingen oplopen. Dit is weliswaar in een relatief kleine selectie van aandelen, maar die zijn bepalend voor zowel de S&P 500 als de wereldindex. Wat nu dus een nadeel lijkt, zal een voordeel blijken te zijn.

Mocht de menselijke factor op de beurs verdwijnen en de prijzen rationeel worden, dan zou de prijs van een bedrijf ook de waarde weerspiegelen. Gezien de resultaten van onze bedrijven zou dat een groot voordeel zijn. Helaas blijft die menselijke factor doorslaggevend en zullen we voorlopig tevreden moeten zijn met de 7,5% sinds begin dit jaar.

Aan de andere kant ben ik juist erg blij dat de menselijke factor nooit zal verdwijnen, want angst en hebzucht zijn de factoren die ervoor zorgen dat waardebeleggen werkt. In tijden van hebzucht (of de angst om de hausse te missen) lijkt het alsof het niet meer werkt. Hierdoor zoekt iedereen andere oorden op, wat ons de kans geeft om koopjes te blijven vinden.

Op andere momenten, wanneer de paniek op de hele beurs toeslaat, kunnen we juist weer kwalitatieve bedrijven oppikken die op alle andere momenten te duur zijn.

In de laatste situatie ga je voor absolute kwaliteit en hoef je niet te kijken naar een mogelijke katalysator die de koers kan stuwen. Vroeger was dat tijdens de hausses ook niet nodig: als iets goedkoop genoeg was, werd het vroeg of laat wel ontdekt door de actieve beleggers.

Nu wij als actieve beleggers steeds zeldzamer worden, is deze ontdekking puur op basis van hoe goedkoop iets is, minder relevant geworden en moeten we doordachter aankopen.

Om die reden, en met het gevoel dat een periode van paniek steeds dichterbij komt, ben ik nog selectiever geworden in de aankopen. Dit staat in schril contrast met de vele berichten die ik lees van andere schrijvers, met hun lijstjes van “x-aantal aandelen om nu te kopen”.

Ik verkies bewust een stevige kaspositie te behouden die momenteel 27% bedraagt en na de hieronder aangekondigde verkoop zelfs bijna 34% zal zijn. 1/3 van de portefeuille is te veel. Ik wil dit terugbrengen naar 20-25% door bijkomende aankopen van bestaande posities en nieuwe ideeën.

Ik probeer heel veel stenen om te draaien, dus als je suggesties hebt van aandelen waar je sterk in gelooft, dan hoor ik het graag.

Oktober

Ondanks de daling was oktober een relatief kalme maand met weinig extreme bewegingen in onze portefeuille. Slechts twee aandelen kenden in oktober een beweging groter dan 10%: één negatief en één positief.