Luceco

Shoppen in eigen selectie

74% upside voor stabiele groeier

Luceco

74% upside voor stabiele groeier

Bedrijfsvoorstelling

aan de helft van de prijs

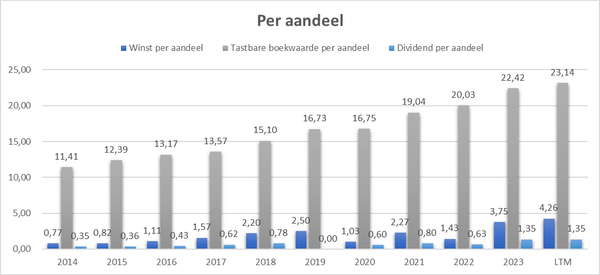

Manitou

De laatste keer dat dit aandeel in onze selectie zat, verdienden we 53% in slechts 8 maanden. Het bedrijf is nu groter, sterker en... goedkoper. Dit bedrijf wordt verhandeld tegen slechts 0,74 keer de tastbare boekwaarde, een niveau dat alleen tijdens de financiële crisis van 2008-2009 werd onderschreden. Ondertussen

Vicat

Een bedrijf dat momenteel noteert tegen 0,92 x de tastbare boekwaarde, terwijl de historische waarde de afgelopen 15 jaar altijd rond de 2x schommelde? Met een koers-winstverhouding van 5,1, terwijl dit historisch gezien rond de 14 lag? Een DCF-waardering die een opwaarts potentieel van 57% aangeeft, zelfs bij

K+S

Vandaag introduceer ik je een bedrijf dat al 30 jaar haar tastbare boekwaarde laat groeien, de afgelopen tien jaar met 9,5% jaarlijks, maar momenteel noteert tegen slechts 0,3 keer deze waarde. Je zou meteen denken dat er iets ernstig mis moet zijn met het bedrijf, maar dat is

X-Fab

Je kunt kiezen voor bedrijven die je voor altijd wilt behouden, maar er zijn ook kansen bij meer cyclische bedrijven waarbij je als contrair belegger regelmatig kunt in- en uitstappen. Het bedrijf dat ik vandaag voorstel is zo'n bedrijf dat ik eerder kocht in 2017, 2018 en 2020.

Cloetta

Het bedrijf dat ik vandaag wil voorstellen is een lokale marktleider in zoetwaren die de afgelopen jaren te kampen heeft gehad met de pandemie, inflatie en hoge suiker- en cacaoprijzen. Hierdoor zijn de cijfers wat minder goed dan in het verleden. Aangezien ik deze problemen beschouw als tijdelijk, verwacht ik

FILA

Kop ik win, munt ik verlies niet

Weyco

In het verleden heb ik mezelf al twee keer verbrand aan schoenenverkopers, Macintosh Retail (-68%) en Foot Locker (-10%). Nu zoek ik het toch opnieuw in de schoenenbranche, al is het deze keer een ontwerper, verdeler en verkoper en niet alleen een verkoper. Derde keer goede keer, of ben ik

Semapa

Als waardebeleggers geloven we dat op een bepaald ogenblik de beurskoers de waarde van het bedrijf wel zal volgen. Toch zijn er van die bedrijven waarbij dat nooit lijkt uit te komen, bedrijven die altijd goedkoop noteren. Ook dit bedrijf is er zo een. De sectoren waarin het actief is,

Maersk

Naast de huizenbouwers zit er nog een andere contrair belegging in mijn portefeuille. Als waardebelegger word je vaak geconfronteerd met cyclische bedrijven. En het is makkelijk om je eraan te verbranden want cyclische bedrijven hebben namelijk het kenmerk om goedkoop te lijken wanneer ze dat niet zijn, en duur te

Sipef

Wanneer een bedrijf actief is in een gehate sector, kan de koers voor lange tijd laag zijn, en mogelijk is dat ook terecht. Als echter de sector gehaat wordt, maar de redenen waarom niet van toepassing zijn op het bedrijf, dan is het een ander verhaal. Kan zo'n