Smart Capital 503: Ben ik een luddiet?

In dit nummer:

- Ben ik een luddiet?

- Aandeel in de kijker: Norma Group

- De rationaliteitstest: Warner Bros.

- Wat ik de afgelopen weken las

- Nieuws van onze bedrijven

- Verdubbel Portefeuille update

Ben ik een luddiet?

Onlangs werd ik in een discussie over AI en techbedrijven, en dan vooral hun waardering, een luddiet genoemd.

De luddieten waren negentiende-eeuwse textielarbeiders in Engeland die er ‘s nachts op uittrokken om de machines te slopen die hen werkloos dreigden te maken. Sindsdien is ‘luddiet’ een scheldwoord voor iemand die anti-technologie en anti-vooruitgang is.

Ben ik een luddiet? Helemaal niet. Ik ben van de generatie die de pc nog met DOS moest opstarten, leerde programmeren in Turbo Pascal, en voor onze eigen winkels de IT, vooral de netwerkcommunicatie, regelde en onze eigen webshop op poten zette. Ik ben dus zeker niet anti-technologie en vooruitgang, integendeel.

Ik zal zelfs nog een stap verder gaan: van alles wat we vandaag verzinnen over AI en de mogelijkheden, zal zeker 90% werkelijkheid worden. Dit is opnieuw een technologische verandering die, net zoals de stoommachine, de auto, de radio, het internet, ... op lange termijn wordt onderschat.

Maar, en nu komt het, op korte termijn wordt het sterk overschat. Net zoals het internet ook overschat werd. De Dotcom-bubbel was rond de eeuwwisseling, maar pas met de iPhone veranderde het gedrag van de consumenten écht, en daarmee ook de economie. De lancering van de iPhone was in 2007, zeven jaar na de bubbel.

De reden hiervoor is heel simpel. De nieuwe technologie wordt ontwikkeld, maar daarna moet de mens zich aanpassen, de toepassingen creëren en pas dán zal het onze economie significant wijzigen.

Bedrijven die nu massale ontslagen aankondigen vanwege AI, gebruiken dit gewoon als excuus. AI is al geweldig en het helpt mij enorm bij het onderzoeken en analyseren, maar een derde van je personeel vervangen, zoals bij ABN Amro? Daar zijn we nog lang niet. Daar zijn andere motieven voor.

Bovendien ging de discussie over beleggen, en dan is het zelfs niet de vraag of je gelooft in technologie en AI. De échte vraag is of je gelooft dat de investeringen die vandaag massaal gebeuren, rendabel te krijgen zijn.

De waarheid is dat het voor de meeste bedrijven vandaag een gok is, een gok gedreven door de angst om achter te blijven. Voor Microsoft en Google zie ik de mogelijke rendabele toepassingen, omdat ze die kunnen aansluiten op bestaande, rendabele toepassingen, namelijk Office en Search. Voor de anderen lijkt rendabiliteit nog niet om de hoek.

Voor én tegen

Het is perfect mogelijk dat je als persoon gelooft in technologie en AI, maar er als belegger niet in gelooft. Of op zijn minst niet in de huidige waarderingen van de bedrijven. Ik zit duidelijk in dat kamp. Wat we vandaag aan prijzen zien, is niet rationeel te verklaren; de rekensom klopt niet.

Zullen er winnaars uit voortkomen? Zeker, maar wie kan vandaag met zekerheid zeggen wie dat zullen zijn én of hun prijs vandaag redelijk is?

Of zoals Howard Marks het in zijn jongste memo, “Is It a Bubble?”, schrijft:

Wie zullen de winnaars zijn, en wat zullen ze waard zijn? Als wordt aangenomen dat een nieuwe technologie de wereld zal veranderen, wordt onveranderlijk aangenomen dat de leidende bedrijven die deze technologie bezitten van grote waarde zullen zijn. Maar hoe accuraat zal die aanname blijken te zijn? Zoals Warren Buffett in 1999 opmerkte: “De auto was de belangrijkste uitvinding, waarschijnlijk, van de eerste helft van de 20e eeuw. . . . Als je ten tijde van de eerste auto’s had gezien hoe dit land zich zou ontwikkelen in verband met auto’s, zou je hebben gezegd: ‘Dit is de plek waar ik moet zijn.’ Maar van de 2.000 bedrijven, zo bleek een paar jaar geleden, overleefden slechts drie autobedrijven. De auto’s hadden dus een enorme impact op Amerika, maar het tegenovergestelde effect op investeerders.”

En dat is zo bij elke technologische bubbel.

Dus geef mij maar andere segmenten in de markt. Niet dat deze vrij van technologie zijn, ook al onze ‘saaie’ bedrijven worden gesteund door technologie, maar dan als facilitator, niet als product.

PS: Er zitten nog enkele zeer mooie passages in de nieuwste memo van Marks; meer daarover in de rubriek “Wat ik de afgelopen weken las”.

Aandeel in de kijker

Ditmaal kwam het aandeel in de kijker aangewaaid via de nieuwsbrief Latticework van MOI Global (Manual of Ideas). Norma Group werd op de European Investing Summit 2025, één van de evenementen georganiseerd door John Mihaljevic (stichter van MOI Global), gepitcht door Nils Herzing van Shareholder Value Beteiligungen.

Shareholder Value Beteiligungen is een beursgenoteerde beleggingsvennootschap, maar helaas is het verhandelde volume te laag om deze dieper te gaan bekijken.

Maar met Norma Group werd mijn aandacht wél getrokken: een value play met een duidelijke katalysator.

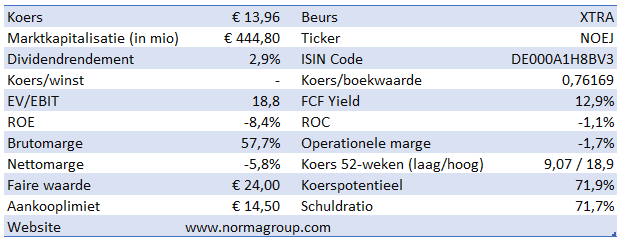

Norma Group

Het Duitse Norma Group is een fabrikant van geavanceerde verbindingstechnologie, een dure manier om te zeggen dat ze erin gespecialiseerd zijn om te zorgen dat vloeistoffen en gassen op een veilige, lekvrije en efficiënte manier door buizen en slangen kunnen stromen.

Een afbeelding zegt vaak meer dan duizend woorden, de voorpagina van het verslag van het derde kwartaal:

Het assortiment bestaat uit zo’n 35.000 producten, waaronder slangklemmen, connectoren, leidingen en beugels. De producten van Norma Group zijn vaak kritieke, kleine, maar essentiële onderdelen voor de betrouwbaarheid van systemen.

Norma Group is actief in meer dan 100 landen en is hiermee ondanks haar relatief kleine omvang toch een wereldspeler.

De producten van Norma vinden we terug in auto’s, vrachtwagens, vliegtuigen, de scheepsbouw, en in bouw- en industriële machines. Daar zit meteen ook de zwakke plek: Norma is een toeleverancier van de autosector, waar ze grote volumes leveren van op maat gemaakte producten, maar vaak aan lage marges.

Aan de ene kant zal een autofabrikant, zodra de onderdelen zijn goedgekeurd voor een bepaald model, deze niet snel meer veranderen. Dit brengt zekerheid met zich mee op middellange termijn. Aan de andere kant moet Norma onderhandelen met klanten die veel aankoopmacht hebben en zo de prijzen zeer laag kunnen houden.

De producten van Norma maken vaak slechts een zeer beperkt deel uit van de kostprijs van de afgewerkte producten. Daarom wordt hier gekozen voor kwaliteit en zekerheid, boven mogelijk de allerlaagste prijs. Een falende klem kan namelijk een ernstig, gevaarlijk en kostelijk probleem veroorzaken. Dit rechtvaardigt een relatief hoge prijs ten opzichte van de pure materiaalkosten.

Ook zijn de overstapkosten voor een klant hoog door de certificeringen, testcycli en knowhow. Zeker voor deze kleine kosten zullen klanten de moeite niet doen om over te stappen zodra de keuze op een bepaalde toepassing is gevallen.

Aan de andere kant is de omzet dan weer verbonden aan een bepaald model van auto of machine en de levensduur van dat model, wat de omzet cyclisch en onzeker maakt.

Naast de leveringen aan de originele fabrikanten levert Norma ook producten voor de naverkoop, die typisch worden verdeeld aan technische groothandels. Dit deel is minder gevoelig voor cycliciteit en levert hogere marges op.

Het is positief dat geen enkele klant meer dan 10% van de omzet uitmaakt, waardoor ze niet te afhankelijk zijn van één klant. Wel weegt de automobielsector zwaar door, met ongeveer 60% van de omzet. Er is discussie of de componenten van Norma bij elektrische wagens net belangrijker zijn, of dat er minder van in één wagen zitten. Ik heb me niet verdiept in wat nu het juiste is, omdat het voor onze beleggingsthesis niet de doorslaggevende factor is.

Zelf maakt Norma onderscheid tussen twee afdelingen: Mobility and New Energy (MNE) en Industrial Applications (IA). Onder Mobility and New Energy zit de auto-industrie. In totaal is deze afdeling goed voor zo’n 68% van de omzet. Bij Industrial Applications vinden we oplossingen voor infrastructuur, scheepsbouw, onderhoud en industriële projecten.

Competitie

De markt voor deze verbindingsoplossingen is zeer gefragmenteerd, van de goedkope Aziatische massaproducenten tot zeer gespecialiseerde componenten van hoge kwaliteit, zoals die van Swagelok, Parker Hannifin, Oetiker, Straub Werke, enzovoort.

Norma bevindt zich daar ergens tussenin: ze zijn geen typische massaproducent, maar behoren ook niet tot de zeer technisch hoogwaardige oplossingen van Swagelok of Oetiker. Norma is dan ook prijsgevoeliger dan deze spelers, maar concurreert nog steeds op technische kennis en OEM-certificering ten opzichte van de echte volumespelers.

Zo zou Norma bijvoorbeeld meer gespecialiseerd zijn in lichte materialen en componenten voor elektrische voertuigen. Ook deze claim ben ik niet verder gaan onderzoeken omdat deze geen significante invloed heeft op de beleggingsthesis, maar het kan een extra voordeel zijn waar we nu in onze waardering geen rekening mee houden.

Norma bevindt zich dan ook in de kwetsbare middenpositie, wat betekent dat ze zowel op basis van prijzen als op technologische diepgang aangevallen kunnen worden.

Gezien het verschil in positionering en het feit dat de productie van deze producten vaak deel uitmaakt van een veel groter assortiment, is één-op-één vergelijken qua cijfers niet zinvol.

Wie ligt er wakker van het bedrijf

Met het gedeelte “Wie er wakker ligt van het bedrijf” gaan we richting de beleggingsthesis voor dit bedrijf.

Norma kende de afgelopen jaren zeer veel managementwissels. Alleen al in de laatste drie jaar telde ik vier CEO’s, al dan niet interim. Ook de jaren voordien was het een komen en gaan. Zo’n ‘duivenkot’ is niet goed voor een bedrijf, met telkens andere visies die worden gevolgd en de kosten die daarmee gepaard gaan.

Of de nieuwste CEO, Birgit Seeger, die in augustus aantrad, nu de juiste gaat zijn, valt nog af te wachten. Haar ervaring bij Robert Bosch, ook een toeleverancier aan de auto-industrie, en Konecranes zal haar zeker helpen.

Wat is er veranderd? In 2022 stapte Teleios Capital in, dat zijn belang in 2023 en 2024 nog verhoogde tot de 20,98% van het totaal dat ze nu bezitten.

Teleios Capital is een Zwitsers activistisch fonds met een duidelijke focus op waardebeleggen in Europese bedrijven. Hun strategie bestaat eruit om in kleine en middelgrote bedrijven te fungeren als een actieve langetermijnaandeelhouder en nauw samen te werken met het management van de bedrijven waarin ze beleggen, om zo strategische doelen te bereiken en waarde te creëren.

In eerdere beleggingen zoals Marel (IJslandse voedselmachines) en Glenveagh (Iers bouwbedrijf) zien we een duidelijk script dat ze volgen, namelijk:

- Aggressieve accumulatie van aandelen tot boven de 20%-grens.

- Druk op management/governance met aanpassingen indien dit te traag of ineffectief is.

- Focus op marge en kapitaalallocatie. In deze fase zit Norma.

- Uiteindelijke exit. Dit kan via verkoop op de beurs of door overname.

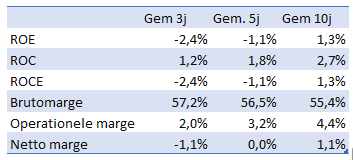

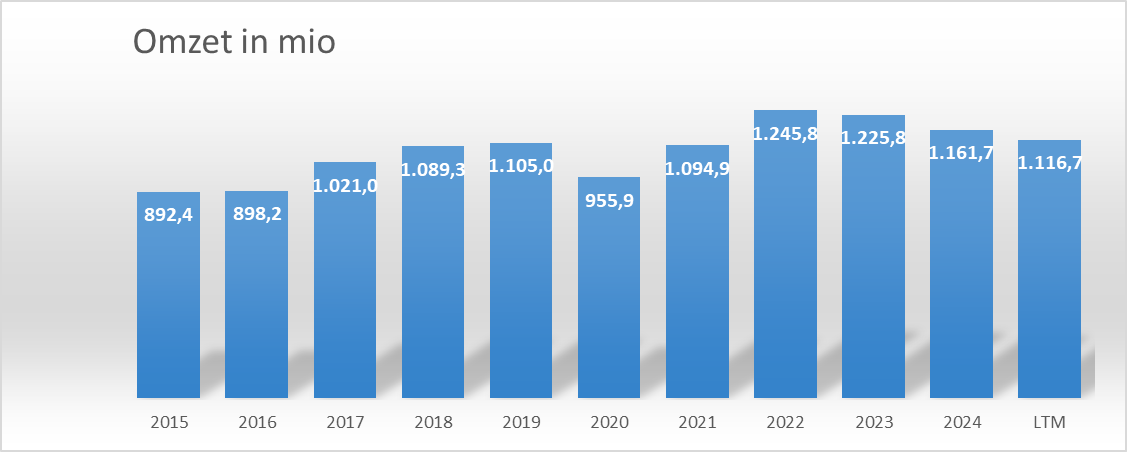

Cijfers

Normaal bestaat bovenstaande tabel uit twee delen; het eerste deel bevat dan de groeicijfers van omzet en winsten. Omdat echter over de laatste twaalf maanden een verlies werd geleden, zowel operationeel als netto, is dat deel van de tabel zinloos. Zodra de cijfers terug positief zijn, zullen we deze zeker meenemen.

Het verlies is een gevolg van een afboeking van goodwill in de EMEA-regio (Europa, Midden-Oosten en Afrika). Met andere woorden, eigenlijk is het geen verlies van nu, maar iets wat ze vroeger te veel hebben betaald en wat nu bovenkomt. Dat zo’n afboeking de cijfers meteen in het rood duwt, duidt natuurlijk ook wel op de moeilijke markt waar ze nu in zitten, uiteraard direct gerelateerd aan de autosector.

Op de grafiek van de omzet zien we dat de omzetdaling al bij al nog meevalt en er op langere termijn nog groei is.

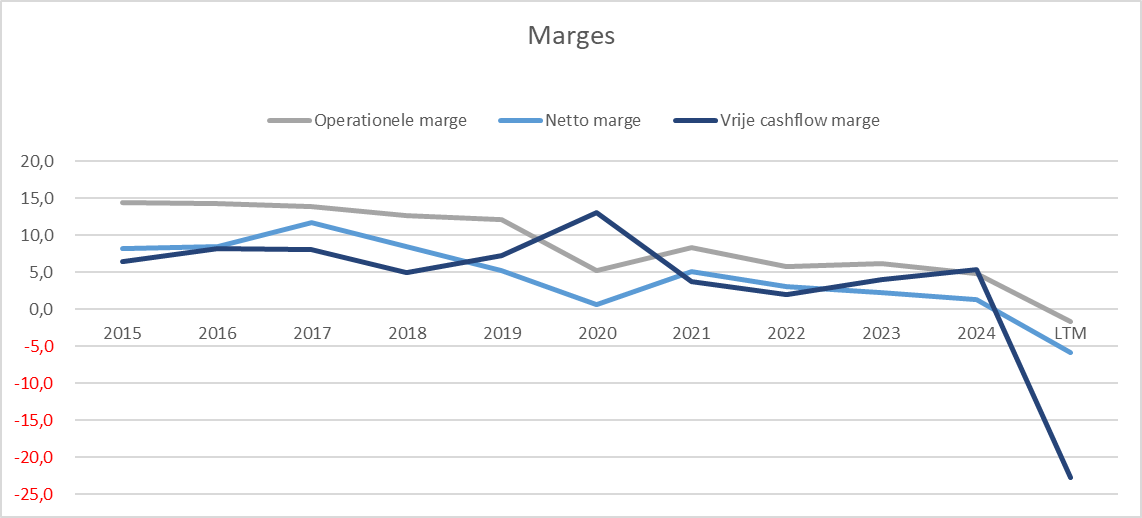

De marges kenden na COVID amper tot geen herstel en namen met de afboeking van de goodwill en herstructureringskosten nu nog een laatste duik naar beneden.

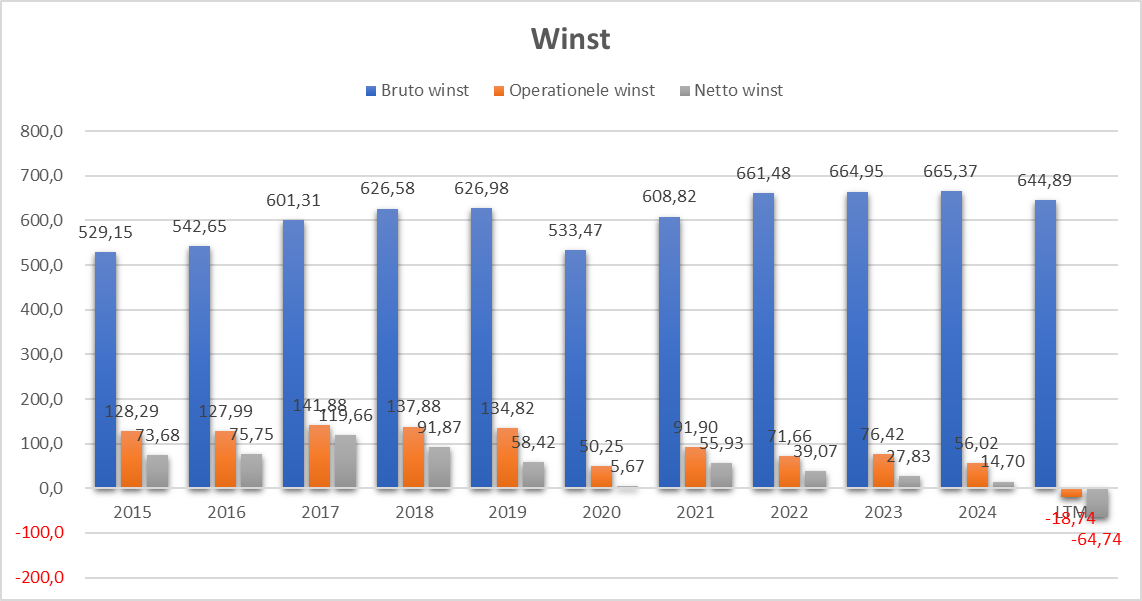

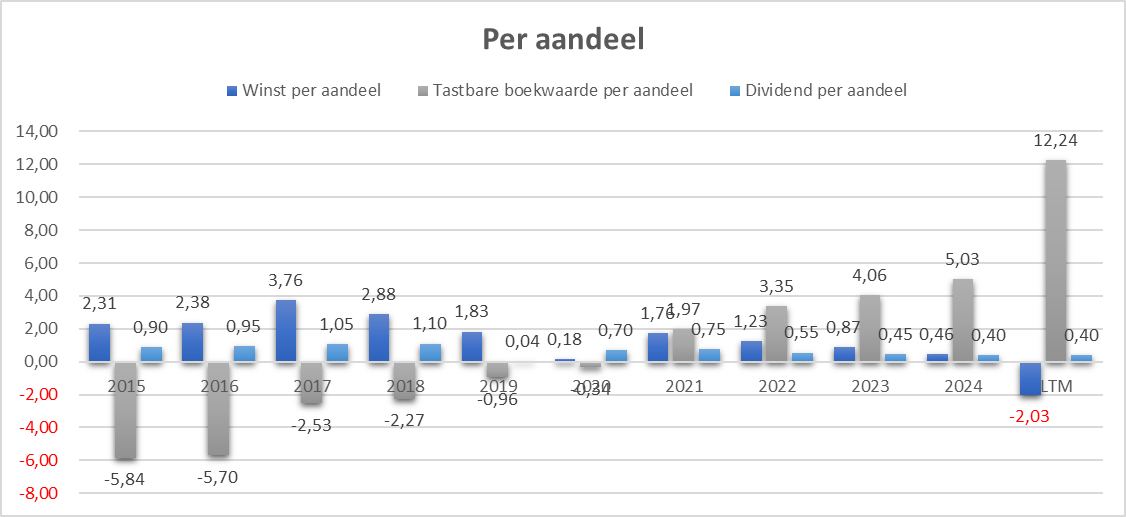

Ook de grafiek van de resultaten per aandeel is sinds COVID niet erg fraai, met winsten die de helft of minder dan voordien bedragen.

Risico’s

Voordat we overgaan naar de echte beleggingsthesis en de conclusie, eerst even focus op de risico’s, al zijn ze grotendeels al af te leiden uit de omschrijving bovenaan.

De onderhandelingsmacht van de klanten is hoog. De dominantie van de autofabrikanten drukt op de marges. De afdeling Industrial Applications (IA) is de uitweg, maar momenteel is deze nog maar zo’n 32% van de omzet. Dit aandeel is wel stijgende, terwijl dat van MNE (Mobility and New Energy) daalde. Als de stijging van IA nu nominaal groter wordt dan de daling bij MNE, dan lost dit probleem zichzelf op, maar dat lijkt zeker niet voor morgen.

Er is een hoge rivaliteit tussen bestaande concurrenten en de markt is erg gefragmenteerd, wat de concurrentie enkel verhoogt. Ofwel is er een intense concurrentie op onderzoek en ontwikkeling om mee te kunnen spelen in het high-end segment met hogere marges, ofwel is het concurreren op prijs met de grote volumespelers. Norma hangt daartussen, maar zou zich meer naar dat bovenste segment moeten zien te manoeuvreren.

Nog een risico dat nog niet werd vermeld, is dat van vervangende producten, bijvoorbeeld door het gebruik van andere technieken zoals 3D-printen.

Een meer specifiek risico voor Norma zelf is de omvorming van haar oude, gefragmenteerde IT naar een nieuw systeem. Dit is nooit zonder risico’s op vertragingen en hogere kosten, ook al is het een noodzakelijke stap om op langere termijn te nemen.

Conclusie

Indien u alles hierboven gelezen hebt, zult u zich waarschijnlijk wel afvragen: wat is nu de beleggingsthesis? Want tot nu toe lijkt dit geen aantrekkelijke belegging.

Norma Group bestond, of beter gezegd, bestaat eigenlijk nog, niet uit twee onderdelen, maar uit drie. Naast MNE en IA heeft Norma momenteel ook nog de divisie Norma Distribution Systems (NDS), een afdeling die zich richt op oplossingen voor waterbeheer, irrigatie en sanitaire toepassingen. De reden dat ik er niet eerder over sprak, is omdat deze afdeling in theorie al verkocht is; de afronding, na de gebruikelijke goedkeuringen, zou voor het eerste kwartaal van 2026 zijn.

Deze verkoop, gepusht door de activistische belegger Teleios, is de kern van onze beleggingsthesis. Samen met nog andere aanpassingen die er onder druk van Teleios kunnen en zullen komen.

De verkoop van NDS zal ongeveer €840 miljoen opbrengen, waarvan ze zo’n €640 miljoen (na belastingen en andere kosten) zullen kunnen gebruiken. De plannen liggen er al. Na de terugbetaling van alle schulden zal er ook nog een aandeleninkoopprogramma gestart worden voor 10% van de uitstaande aandelen.

Verder zal er ook nog een tender offer worden gedaan, waarmee ze verwachten nog 30% van de uitstaande aandelen te kunnen inkopen. Als het aantal openstaande aandelen met 40% wordt verlaagd, dan stijgt de winst per aandeel sowieso al behoorlijk.

Zo’n €70 miljoen reserveren ze om strategische overnames te doen, waarbij ze kijken naar aanvulling voor de industriële toepassingen.

Na de transactie krijgen we dan ook een schuldenvrij bedrijf, moeten we de winst delen door 40% minder aandelen, en is er geld om de afdeling met hogere marges te ondersteunen met overnames.

We rekenen er ook op dat Teleios strikt zal toezien dat ook in de automobielsector gekozen wordt voor marges boven volume en dat sluitingen van fabrieken (onder andere in Frankrijk) en de opening van nieuwe in Latijns-Amerika met het oog op rendabiliteit zullen gebeuren.

Tel daarbij de cycliciteit van de automarkt, welke momenteel wel tegen haar bodem aanzit, en we mogen een flinke stijging van de winst per aandeel verwachten over de komende drie jaar.

Een discounted cashflow (DCF) op dit bedrijf loslaten heeft weinig zin. Je zou zoveel moeten gaan normaliseren en veronderstellen dat het eindresultaat puur gebaseerd is op je aannames, en dan kun je ook simpeler rekenen, zoals ik hieronder ook zal doen.

Maar stel dat Norma enkel haar gemiddelde vrije kasstroom van de afgelopen drie jaar kan behouden, welke zeker geen topjaren waren, dus zonder enige groei, dan is de huidige beurskoers goed voor een rendement van 12% per jaar, onze verdisconteringsfactor.

Natuurlijk zal deze niet hetzelfde blijven na de verkoop van een afdeling, overnames, de aflossing van schulden en de inkoop van misschien wel 40% van de aandelen. Dus gaan we simpeler rekenen.

Een prijs erop plakken

We veronderstellen dat Norma na al deze stappen en een herleving van de automobielsector kan terugkeren naar haar historische marges van zo’n 8% nettowinstmarge. Dat zou willen zeggen zo’n €68 miljoen winst op de omzet van de huidige divisies. Hierbij werd dan nog geen rekening gehouden met het feit dat zo’n herleving ook gepaard gaat met een hogere omzet, en dat de overnames hopelijk ook tot een hogere omzet zullen bijdragen.

De €68 miljoen winst gedeeld door zo’n 19,2 miljoen aandelen (60% van de huidige 32 miljoen aandelen), dan spreken we van zo’n €3,54 winst per aandeel. Zet daar een zeer conservatieve multiple op van 8 en we komen aan een aandelenprijs van €28,3.

Ik houd het echter nog conservatiever en ben gaan berekenen wat de reproductiewaarde is, wat een concurrent zou moeten uitgeven om eenzelfde bedrijf als Norma uit te bouwen, en dan kwam ik op €24,8 per aandeel uit, wat ik afgerond heb naar €24.

Waarderen als belegger is geen exacte wetenschap, en je moet weten welke methodes je moet gebruiken in welke omstandigheden. We kunnen ons beter positief laten verrassen dan negatief. Bovendien is een flink deel van onze thesis gebaseerd op Teleios en hebben we er zelf geen controle over, ook dat vraagt extra voorzichtigheid.

In elk geval kan de realisatie van de verkoop en de inkoop van de eigen aandelen een katalysator zijn om de koers van minder dan €14 te doen stijgen richting onze geschatte waarde van €24 op relatief korte termijn. Ik neem deze dan ook op in de Verdubbel Portefeuille (zie onderaan).

Rationaliteitstest: Warner Bros. - Netflix

Bij de rationaliteitstest is het niet de bedoeling een bedrijf te bekijken zoals bij het “Aandeel in de kijker”. We gaan wel op een simpele manier met een omgekeerde Discounted Cash Flow (DCF) (of op de winst) de drie P’s van Damodaran bekijken:

- Possible (Mogelijk): Is het technisch bekeken mogelijk?

- Plausible (Aannemelijk): Kan het niet alleen technisch, maar zijn er ook voorbeelden in het verleden waar dit scenario zich heeft voltrokken?

- Probable (Waarschijnlijk): Het is technisch mogelijk, het is nog gebeurd, én het is ook aannemelijk dat het bedrijf hierin kan slagen. Dit is het segment waarin onze aandelen die we verder willen onderzoeken moeten zitten.

Warner Bros. Discovery - Netflix

Er is een biedstrijd losgebroken tussen Netflix en Paramount over Warner Bros. Netflix had een akkoord voor een bod van $72 miljard, dat werd goedgekeurd door de raden van bestuur van beide bedrijven. Daarop kwam Paramount met een bod van $108 miljard, waar ze direct mee naar de aandeelhouders gingen nadat de raad van bestuur van Warner Bros eerdere biedingen van Paramount had verworpen.

Is de drijfveer van Paramount om niet doodgeknepen te worden door Netflix? Of willen ze met dit bod Netflix onder druk zetten, om hen zo veel te veel te laten betalen, zodat er minder geld vrij is om concurrerende films en series te maken?

Veel rationaliteit moeten we niet verwachten in deze biedingen, maar laten we toch even kijken of de biedprijs van Netflix onverantwoord is en of de huidige koers van Netflix rationeel is.

Verwachtingen

Normaal reken ik steeds met een verdisconteringspercentage van 12%. Dat is toch een minimum dat je als vooruitzicht moet hebben met risicokapitaal. Echter, gezien hier andere motieven spelen, ga ik ervan uit dat ze met een minimaal rendement van 6% reeds tevreden zullen zijn.

We gaan ook niet uit van de cashflow of verliezen van Warner Bros. Dit bedrijf heeft namelijk een enorme schuld geërfd van AT&T met zware rentelasten en had de afgelopen jaren ook met zware tegenwind te kampen. De kabeltelevisie kende een terugval door minder kijkers, waardoor de inkomsten van zowel distributie als reclame fors daalden. Hierdoor moesten er miljarden afgewaardeerd worden.

Daarnaast vroeg de uitbouw van haar eigen streamingdiensten en de verschroeiende concurrentie met Netflix en Disney enorme investeringen in technologie, marketing en, het belangrijkste van al, content.

Warner Bros heeft wel een zeer sterke studioafdeling en een zeer mooie catalogus aan content.

In theorie zouden we hier een volledige oefening op moeten maken welke onderdelen wat opbrengen, welke meegaan met de overname en welke niet, maar daarvoor dient deze rubriek niet. We gaan heel ruwweg kijken of er nog rationaliteit in het spel is.

Hierdoor ga ik ook uit van de veronderstelling dat Warner Bros op haar omzet dezelfde marges kan genereren als Netflix. Stel dat Netflix er inderdaad in zou slagen om deze tot haar niveau te tillen. Met andere woorden, we zijn zeer gul in onze aannames: namelijk een verdisconteringspercentage van slechts 6% en marges die het bedrijf de afgelopen dertien jaar niet meer haalde.

Warner Bros.

Ik herhaal dat we zeer gulle veronderstellingen hebben, namelijk dat Netflix de marges tot haar niveau kan tillen en bovendien tevreden is met 6% rendement, wat een realistische leningskost is, gezien de Amerikaanse 10-jaarsrente op 4,16% staat.

Aan het huidige bod van Netflix zou Netflix geld verliezen als ze de marges niet kunnen optrekken tot hun niveau. Groei is evenwel niet nodig aan hun biedkoers.

Voor Paramount, met een biedprijs van $30, zou een bescheiden groei nodig zijn van 2%, ervan uitgaande dat zij ook tevreden zijn met 6% rendement en de marges kunnen opkrikken.

Of de deal zal doorgaan, gezien de marktmacht die Netflix daarmee krijgt, valt nog af te wachten. Wat we wel weten, is dat Netflix met het huidige bod een stevige prijs betaalt en veronderstelt het bedrijf tot haar marges op te trekken en te genieten van synergievoordelen.

Als dat niet lukt, zullen er forse afwaarderingen volgen en zullen de klanten van Netflix hun prijs nog sterker zien stijgen.

Netflix

Nu we hebben vastgesteld dat Netflix waarschijnlijk niet veel zal verdienen aan haar overname van Warner Bros en hiermee wel wat risico loopt, kunnen we ook eens kijken of de huidige marktprijs voor Netflix rationeel is.

Netflix heeft herhaaldelijk haar prijzen opgetrokken, waaruit bleek dat er nog wel wat rek op zat; de klanten blijven redelijk trouw. Met een grotere catalogus kunnen ze mogelijks hun prijzen nog hoger duwen voordat de klanten afhaken.

Voor Netflix gaan we uiteraard wel terug met onze 12% verdiscontering werken; de risico’s zijn dan ook navenant. Ik ga bij Netflix ook uit van de winst voor de berekening en niet van de cashflow. Ik denk namelijk dat de afschrijvingen van de contentcatalogus zeker nodig zijn, sterker nog, dat deze enkel maar zullen versnellen. Door de overvloed aan content die er te vinden is, worden bestaande titels naar mijn mening zelfs versneld minder waard. Ik ga echter niet zelf aanpassen, maar neem de afwaarderingen die Netflix er zelf op plaatst.

Aan de huidige beurskoers moet Netflix met meer dan 21% per jaar blijven groeien de komende tien jaar om haar prijs te verantwoorden. Hierin slaagden ze alvast de voorgaande tien jaar.

Echter lijkt de markt me steeds meer verzadigd te raken, en verdere prijsverhogingen kunnen wel eens op de omzet gaan wegen. De Laffercurve zal ook hier gelden, al zal Netflix daar zeker de limiet van opzoeken.

De combinatie van de hoge nodige groei en de overname maken dit voor mij een te risicovol aandeel.

Interessante artikels

Heeft u zelf afbeeldingen,” memes” of teksten die u de moeite waard vindt, dan mag u deze steeds doorsturen naar sam@smartcapital.be.

(Klik op de titels voor het artikel.)

Memo Howard Marks: Is it a bubble

Als je tijd hebt, lees dan de gehele memo. Warren Buffett zei ooit dat hij, als de memo van Howard Marks komt, alles laat vallen om deze eerst te lezen. Ook deze editie is een zeer sterke, vandaar dat ik enkele quotes uitlicht.

Hij geeft aan hoe voorspelbaar bubbels zijn, niet qua timing maar wel qua verloop:

Een van de meest interessante aspecten van bubbels is hun regelmaat, niet in termen van timing, maar eerder de progressie die ze volgen. Iets nieuws en ogenschijnlijk revolutionairs verschijnt en nestelt zich in de hoofden van mensen. Het spreekt tot hun verbeelding, en de opwinding is overweldigend. De vroege deelnemers genieten van enorme winsten. Degenen die alleen maar toekijken, voelen ongelooflijke afgunst en spijt en – gemotiveerd door de angst om nog meer mis te lopen – stappen massaal in. Ze doen dit zonder kennis van wat de toekomst zal brengen of bezorgdheid over de vraag of de prijs die ze betalen redelijkerwijs kan worden verwacht een aanvaardbaar rendement op te leveren met een aanvaardbare hoeveelheid risico. Het eindresultaat voor beleggers is onvermijdelijk pijnlijk op de korte tot middellange termijn, hoewel het mogelijk is om uiteindelijk, na voldoende jaren, toch nog winstgevend te eindigen.

Nog enkele waarschuwende quote’s uit de memo:

Het geheugen is kort, en voorzichtigheid en natuurlijke risicoaversie zijn geen partij voor de droom om rijk te worden dankzij een revolutionaire technologie waarvan “iedereen weet” dat deze de wereld zal veranderen.

Nieuwheid speelt hierin een grote rol. Omdat er geen geschiedenis is om de verbeelding te beperken, kan de toekomst er voor het nieuwe ding grenzeloos uitzien. En toekomsten die als grenzeloos worden ervaren, kunnen waarderingen rechtvaardigen die ver uitstijgen boven eerdere normen – wat leidt tot activaprijzen die niet gerechtvaardigd zijn op basis van voorspelbare winstgevendheid.

De belangrijkste realisatie lijkt te zijn dat als mensen geduldig, voorzichtig, analytisch en waardebewust bleven, de uitbouw van nieuwe technologieën vele jaren en misschien wel decennia zou duren. In plaats daarvan zorgt de hysterie van de bubbel ervoor dat het proces wordt samengeperst tot een zeer korte periode – waarbij een deel van het geld naar levensveranderende investeringen in de winnaars gaat, maar een groot deel ervan wordt verbrand (verloren gaat).

In deze laatste quote geeft Marks ook aan dat zo’n bubbel nodig is om de technologische vooruitgang zo snel te laten gaan. Misschien moeten we anderen aanmoedigen om er nog meer geld tegenaan te gooien, zolang het ons geld maar niet is.

Goede en slechte bubbels

Marks schreef ook over goede en slechte bubbels. Een bubbel gedreven door technologische vooruitgang is een goede bubbel, oftewel een “Inflection Bubble”. Hier komt iets uit voort ter verbetering van de mensheid. Als je hierin investeert, en je doet dit gediversifieerd genoeg en je hebt genoeg geduld, kun je er ook met winst uitkomen.

Dit is een bubbel die rijkdom creëert, maar helaas ook vernietigt voor degenen die te laat komen zonder te weten wat ze doen.

En dan zijn er slechte bubbels, bubbels gedreven door financiële engineering. Bij deze, zoals in 2007-2008, of veel eerder de South Sea of de verzekeringsbubbel, wordt er niets gecreëerd behalve een financieel product waardoor de risicotolerantie anders wordt bekeken.

Als beleggers bereid zijn meer risico te nemen, omdat ze denken eigenlijk minder risico te nemen door deze gecreëerde financiële producten, dan gaan de rendementen omlaag en worden prijzen opgedreven. Dit is gebaseerd op lucht en zal dan ook onherroepelijk terugvallen. Een terugkeer naar het gemiddelde. Dit soort bubbels vernietigen rijkdom zonder iets toe te voegen aan de maatschappij.

Saxo’s Outrageous Predictions 2026

Een reeks vergezochte voorspellingen die Saxo elk jaar lanceert. Vergezocht, maar toch zijn er 5 van de 125 uitgekomen, dus soms blijkbaar niet ver genoeg.

Weinig meerwaarde voor ons als beleggers, maar gewoon leuk.

The Untold Story of Charlie Munger’s Final Years

Een mooi geschetst verhaal van de laatste jaren van Charlie Munger. Hij blijft voor mij een mentor en icoon.

Why does Dilution matter

Goed artikel over waarom het steeds bijkomend uitgeven van aandelen (bijvoorbeeld voor verloning van personeel) belangrijk is om in het oog te houden als belegger. Dit aan de hand van voorbeelden van enkele bekende Amerikaanse bedrijven.

Vandaag ook heel relevant. Al moeten we ook oog hebben voor het omgekeerde dat gebeurt. Inkopen van eigen aandelen (buybacks) zijn zeer populair, maar ook daar moeten we als belegger voor uitkijken. Aan welke prijzen worden deze aandelen namelijk ingekocht? Kopen ze boven de intrinsieke waarde in, dan zijn ze op deze manier eigenlijk kapitaal aan het vernietigen.

Interview Tom Gayner - Markel

Markel zat enige tijd terug in onze portefeuille en ik heb Tom Gayner al enkele malen live zien spreken in Omaha.

Zeer sterk interview opnieuw waar ingegaan wordt op gemaakte vergissingen. Misschien Markel toch nog maar eens opnieuw bekijken.

Power of AI

Zoals ik hierboven al schreef, ben ik absoluut niet tegen AI. Het volgende bericht op X is voor mij een voorbeeld van een geweldige toepassing. Via NotebookLM (Google) werd de volgende samenvatting gemaakt van de eerste twee hoofdstukken uit het boek Manual of Ideas van John Mihaljevic.

Investing for Growth

Een bericht van Verdad Capital over hoe de grote techbedrijven zijn opgeschoven van kapitaallichte bedrijven naar kapitaalintensieve bedrijven door de investeringen in AI.

Moeten we ze na deze verschuiving nog waarderen als kapitaallichte bedrijven, of eerder als industriële bedrijven?

Normaal zorgen zware kapitaaluitgaven ook voor groei, maar die zien we vandaag nog niet. Is dit omdat die er niet gaat komen, of is het gewoon met stevige vertraging?

Bedenkingen over de afschrijftermijnen.

Ook dit is weer een waarschuwend artikel, net als de memo van Marks, zonder de hele sector af te schrijven. Het zijn de vragen die je je als belegger moet stellen.

Meerwaardebelasting België

Uiteraard heb ik ook veel gelezen over de aankomende meerwaardebelasting in België. Zolang er echter niets definitief door het parlement gestemd is, ga ik er niet over schrijven. Belastingen mogen onze beleggingsbeslissingen niet leiden. Wat niet wil zeggen dat we niet zullen kijken hoe we kunnen optimaliseren, maar daar hebben we nog tijd voor tot december 2026.

Het enige dat voor mij duidelijk is, is te kiezen voor de opt-out. Het opgeven van privacy is een drogreden om aan de bron te laten inhouden. Als je een buitenlandse broker hebt zoals Lynx of DeGiro, dan weten ze toch al alles en zal deze de meerwaardebelasting ook niet inhouden. Heb je een Belgische broker, dan kan de fiscus met een simpel verzoek ook alles zien.

Het werk in de belastingaangifte? Daar zal je broker wel voor een mooi rapport kunnen zorgen. Zo niet, dan heb je geen goede broker.

Nieuws van onze bedrijven

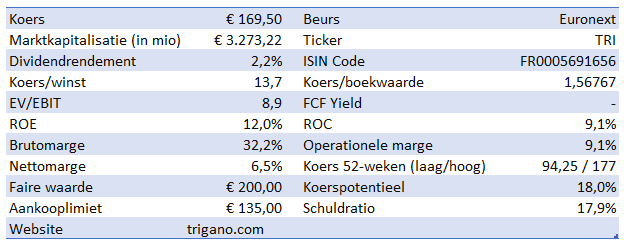

Trigano

Trigano presenteerde haar cijfers van het boekjaar dat eindigde in augustus. De omzet daalde 6,8% tot €3,66 miljard. De daling zien we in beide divisies: Vehicles daalde met 6,9% tot €3,48 miljard en Equipment met 4,1% tot €177,1 miljoen.

De operationele winst dook 33% lager tot €334,3 miljoen. De redenen waren al gekend, namelijk lagere marges door het wegwerken van overtollige voorraden en natuurlijk ook gewoon de lagere omzet. Minder produceren is ook gewoon minder efficiënt produceren. Daarbovenop waren er ook herstructureringen door de lagere omzet, wat ook woog op de winstgevendheid.

Hier zien we wel een verschil: de daling in de operationele winst is volledig te vinden bij Vehicles, want die van Equipment kon nog stijgen. Maar gezien de verhouding tussen beide is eigenlijk enkel Vehicles belangrijk.

De nettowinst ging 36,1% lager tot €239,4 miljoen.

Een positieve kant van het wegwerken van voorraad is dat hierdoor minder werkkapitaal werd opgeslokt, waardoor de cashflow hoger uitkwam, al zal een flink deel terug moeten worden ingezet als de markt herleeft.

In een moeilijke markt zijn dit degelijke cijfers, zoals we ook wel hadden verwacht. De markt reageerde positief en stuurde het aandeel richting €175. Helaas daalde het daarna wat terug onder €170.

Waarom helaas? Omdat de vrij snelle opleving van de koers met 30% sinds onze aankoop in februari voor mij een reden is om tot verkoop over te gaan. Met deze stijging was twee derde van de rit opwaarts gereden en gezien de markt nog steeds moeilijk is, lijkt me de kans dat dit laatste gat naar onze faire waarde snel gedicht wordt, klein.

Om die reden wil ik overgaan tot verkoop. Ik ga een verkooporder inleggen op €173. Als er terug enkele goede beursdagen zijn, dan verwacht ik wel dat deze wordt aangetikt. Is het niet zo, dan houd ik het aandeel rustig bij.

Kort nieuws van onze bedrijven

Hal Trust

Hal Trust gaf een update over het derde kwartaal. De nettoactiefwaarde per aandeel kwam uit op €181,73, een stijging ten opzichte van eind vorig jaar van 5,9%.

De niet-beursgenoteerde bedrijven, goed voor 53% van het geheel, zagen de omzet met 3,7% toenemen tot €7,72 miljard en de EBITDA met 20,9% tot €1,06 miljard.

De genoteerde bedrijven (Vopak, Technip, Safilo, SBM en Siltronic) zagen hun beurswaarde met 13,6% stijgen tot €5 miljard, goed voor 31% van het totaal.

Er valt voor de rest weinig nieuws te melden, vandaar het korte bericht. De markt lijkt de zet die ze deden met Boskalis en VolkerWessels in combinatie met betere communicatie wel te smaken, want ze duwen de koers zachtjes hoger.

Zijn dit de triggers die het aandeel eindelijk meer naar haar waarde kunnen brengen? Ik stap in voor onze Verdubbel Portefeuille.

Ackermans & van Haaren

Van Ackermans & van Haaren kregen we enkele positieve berichten.

Voor Biotalys werd EVOCA nu ook door het Amerikaanse EPA goedgekeurd zonder restricties op hoeveelheden. Dit is zeer goed nieuws.

Nog binnen de Growth afdeling kondigde Ackermans een investering van €9 miljoen aan in biotechbedrijf Disco Pharmaceuticals. Ackermans is hiermee één van de leidende investeerders in deze kapitaalronde en verwerft 12,4% van het bedrijf. Disco Pharmaceuticals ontwikkelt een nieuw kankermedicijn, maar zoals met alle biotech is de uitkomst onzeker.

CFE liet weten een dading te hebben gesloten met Befimmo over het ‘Zin in No(o)rd’ project, dat in 2024 werd opgeleverd. De dading zal een positieve impact hebben op de winst en schuldgraad van CFE voor 2025. Niet dat dit significant gaat zijn voor Ackermans, maar het is meer als symbool dat ze ook bij CFE de boel op de rails aan het krijgen zijn. Benieuwd wat de volgende stap is.

Hoewel ik normaal niet elk klein detail meld van de dochterbedrijven van een holding, was het nu toch een klein lijstje. Op de valreep ook nog een bericht dat DEME voor €300 miljoen aan nieuwe contracten sloot.

Cake Box

In de vorige editie kreeg je al de cijfers van Cake Box, maar de analistencall was later. De eerste vraag die gesteld werd, was over de vestiging in Parijs, ook het vraagteken waar wij mee bleven zitten na het verslag.

Er werd gezegd dat het nog steeds in de testfase is, maar dat de Franse website snel online zal komen. Bij de jaarresultaten zullen ze de bevindingen delen.

Het opstarten van de Franse website kun je op twee manieren interpreteren. Negatief als: het is een laatste poging om de omzet op te krikken. Of positief omdat ze de kosten willen maken, omdat ze er nog toekomst in zien. Voor onze beleggingsthesis is dit niet van belang; daarvoor telt de uitbreiding in het Verenigd Koninkrijk.

In de call liet CEO Sukh Chamdal opvallend veel het woord aan CFO Michael Botha. Een goede zaak, want het ondernemerschap dat Chamdal heeft, dient gestuurd te worden door een goede CFO, en dat lijkt nu wel het geval.

Tessenderlo

Tessenderlo liet weten dat er nu met Darling Ingredients een definitieve overeenkomst is om hun gelatineafdelingen te fuseren. Van het nieuwe fusiebedrijf zal Darling 85% bezitten en Tessenderlo 15%.

Darling kan profiteren van de innovatiekracht van Tessenderlo en Tessenderlo kan profiteren van het veel grotere volume om die innovaties op los te laten.

Indien de goedkeuring van de nodige instanties wordt bekomen, zal het nieuwe bedrijf volgend jaar een feit zijn.

Kopers van aandelen

Bij Somero Enterprises zagen we Brian Kelly kopen en recenter Regent Gas. Nu kocht ook het fonds van Vanasek, waarvan ik veronderstelde dat het een gewone belegging was, aandelen bij. Hun belang werd verhoogd van 8% naar 9,08%.

Er is duidelijk iets op til, met drie partijen die hun belangen verhogen. We gaan hun voorbeeld volgen voor de Verdubbel Portefeuille (zie hieronder).

Ook Francis van Eeckhout kocht aandelen van zijn Deceuninck bij voor €255.000. Bestuurder Laure Baert kocht ook voor het meer bescheiden bedrag van €15.000.

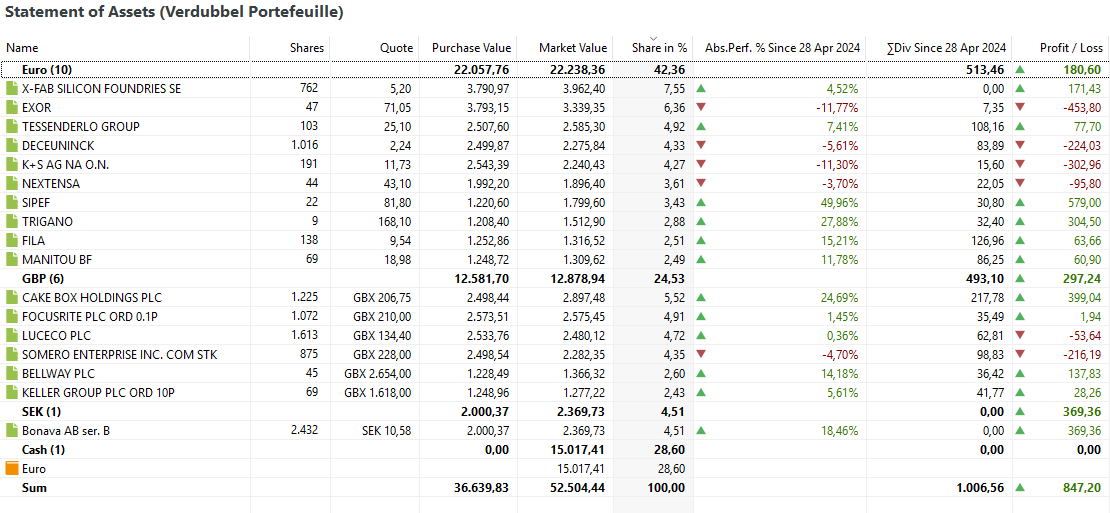

Verdubbel Portefeuille update

In de afgelopen twee weken vonden er geen transacties plaats in de Verdubbel Portefeuille.

We ontvingen wel dividenden van Cake Box en Bellway. Ik herhaal dat mijn systeem deze verwerkt op de ex-dividend dag; de uitbetaling gebeurt bijna altijd later, dus het geld staat nog niet op de rekening.

We ontvingen €25,21 van Bellway en €50,43 van Cake Box.

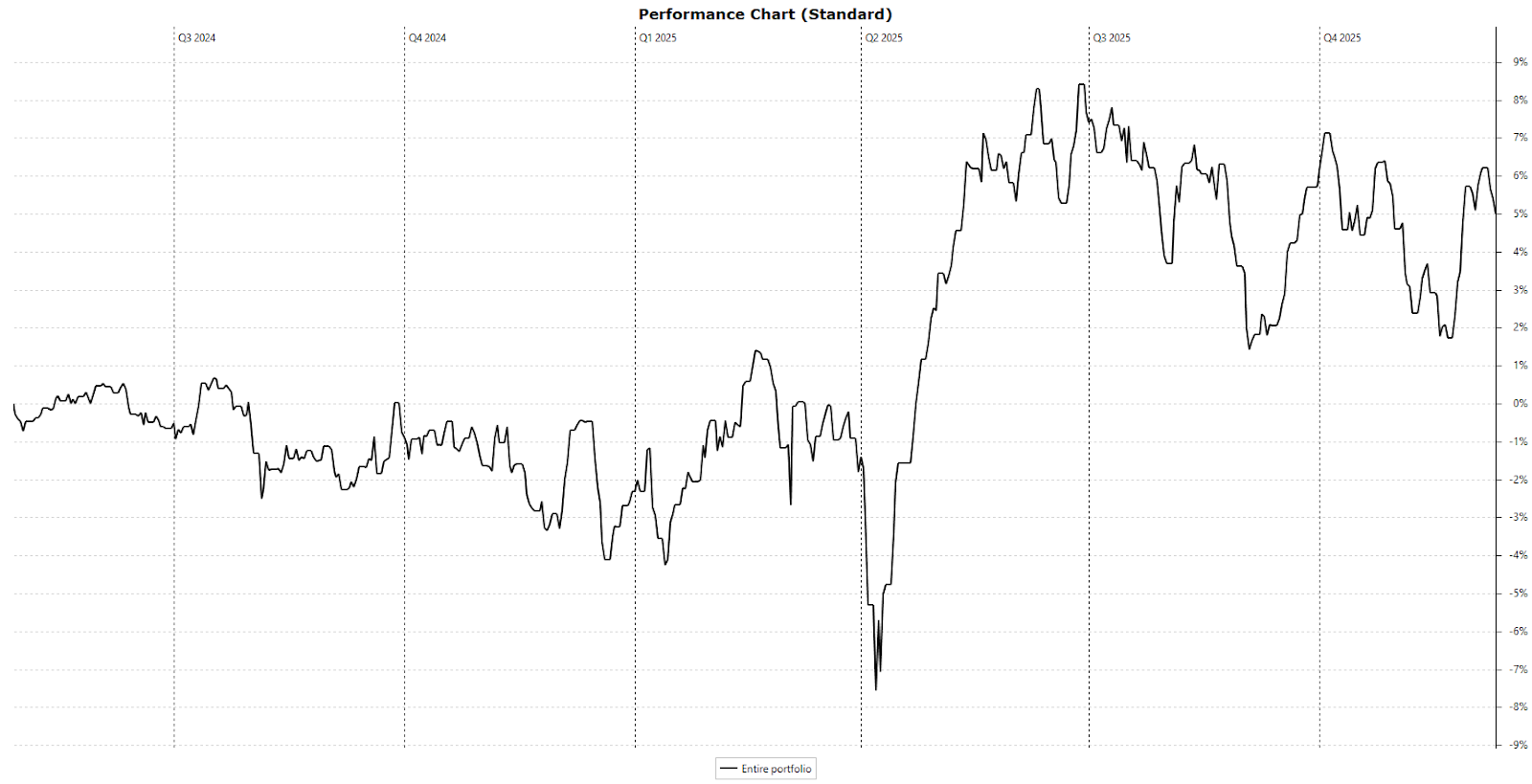

Sinds begin dit jaar noteren we een winst van 7,5%. Eind november waren er nog enkele mooie dagen, waardoor de winst over november 1,1% bedroeg.

November was een rustige maand, met enkel Trigano dat meer dan 10% bewoog, namelijk een stijging van 19,03%. Het aantal dalers was ook beperkt.

Eigenlijk kan ik niet zeggen dat ik ontevreden ben met de 7,5%, gezien de nog steeds erg hoge cashpositie. Het is te laag voor ons doel van verdubbelen in vijf jaar, maar met die grote cashpositie zijn we gewapend om van opportuniteiten te profiteren, waarvan ik geloof dat Norma er zo één is.

Geplande transacties Verdubbel Portefeuille

Ik heb bewust deze rubriek als laatste geplaatst omdat de redenen van aan- en verkopen te vinden zijn bij de besprekingen van de bedrijven hierboven.

Ik ga volgende orders inleggen:

Aankoop

- Hal Trust: ik plan meteen een aankoop van +-3,5% van de portefeuille, ofwel ongeveer 13 aandelen

- Norma Group: Ik plan een aankoop van 3% van de portefeuille, vermits de kans groot is dat er maar 1 aankoop zal plaatsvinden. Dit komt overeen met ongeveer 112 aandelen.

Verkoop

- Trigano: Ik leg een order in voor de verkoop van alle 9 aandelen van Trigano. Ik leg wel een limiet in van €173, daaronder houd ik ze bij.

Klik hier voor de volledige selectielijst.