Profiteer van Mr. Market

Weekoverzicht 46 2024

Het lijkt glashelder waar de kansen liggen om in de toekomst geld te verdienen op de beurs, en toch doet bijna niemand het.

Benjamin Graham, de grondlegger van waardebeleggen, introduceerde “Mr. Market” als een fictief personage om beleggers te leren omgaan met de grillen van de beurs.

Stel je Mr. Market voor als je manisch-depressieve zakenpartner die dagelijks voor je deur staat met een bod om je aandelen te kopen, of een prijs waartegen hij zijn eigen aandelen wil verkopen. Die prijs wordt bepaald door zijn wisselende emoties, want Mr. Market is manisch-depressief.

Meestal, als zijn medicatie werkt, doet hij voorstellen waar je beter niet op ingaat. Het mooie is dat hij niet boos wordt als je hem langere tijd negeert—hij komt morgen gewoon terug.

Maar soms slaan de emoties toe. In tijden van euforie doet hij je een bod dat je moeilijk kunt afslaan en misschien is het dan een goed moment om (een deel van) je aandelen te verkopen. Op andere dagen biedt hij juist een prijs die zo laag is dat je graag zoveel mogelijk van zijn aandelen overneemt.

De les is simpel: laat je niet leiden door Mr. Market, maar maak er wel gebruik van.

Wanneer Barst de Bubbel?

Vandaag is het duidelijk: Mr. Market is in een manische bui. Iedereen voelt dat deze markt niet meer normaal is. Het is niet langer de vraag of er een correctie of crash komt, maar wanneer. Je voelt het moment dichterbij komen.

De verkiezing van Trump leek genoeg om Mr. Market weer in volle manie te storten. Crypto’s gaan door het dak en veel aandelen volgen.

Een manische periode brengt ook uitwassen met zich mee, vaak in de vorm van nieuwe producten nu onder de vorm van ETF’s, die ontzettend populair zijn. Er zijn ETF’s die niet alleen de index volgen, maar ook opties verkopen om zo maandelijks of wekelijks geld uit te keren. Dit gebeurt zelfs met individuele aandelen zoals Nvidia, en nu wil een grote partij dit ook toepassen op Berkshire Hathaway. Een ETF met een hefboom en derivaten eromheen—wat kan er misgaan?

Je zou denken dat we geleerd hadden van 2008, maar nee, de hebzucht is sterker. In plaats van de beurs te gebruiken waarvoor die bedoeld is—een plek waar bedrijven kapitaal kunnen ophalen om te groeien en de maatschappij vooruit te helpen—worden er allerlei complexe producten gecreëerd die, uiteindelijk, waarschijnlijk zullen instorten.

Daarbij komt nog de AI-gekte, en alles wijst erop dat deze markt op zijn kop staat.

Kleinere bedrijven volledig in de schaduw

Ondertussen staan kleine bedrijven volledig in de schaduw. Niemand kijkt er nog naar om.

Op X (Twitter) zag ik een aantal interessante berichten van @mavix_leon voorbij komen. Hij haalde enkele grafieken aan uit een recente brief van Verus Capital, die ik graag met je deel.

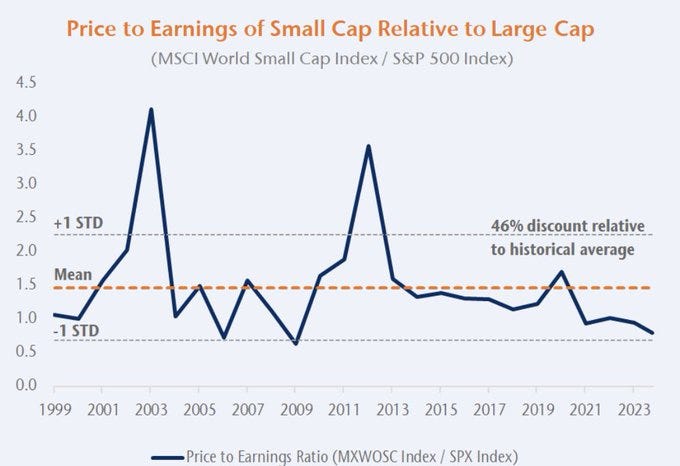

Small caps zijn momenteel gemiddeld zo'n 42% ondergewaardeerd ten opzichte van large caps. Historisch gezien wisselen periodes van onderwaardering van small caps (zoals tussen 2006-2009) zich af met fases van overwaardering (bijvoorbeeld in 2001-2003 en 2011-2013).

De huidige onderwaardering van small caps is vergelijkbaar met die in 2006 en 2009, en zelfs groter dan tijdens de dotcombubbel.

De meest gehoorde reactie is dan: “Ja, maar kijk hoe die grote bedrijven groeien.” Dat klopt inderdaad voor de paar grote bedrijven die momenteel in de schijnwerpers staan, maar dat geldt niet voor het grotere geheel. De winst van de S&P 500 is de afgelopen jaren namelijk amper gegroeid.

Daartegenover staat dat van small caps een hogere winstgroei wordt verwacht dan van de grote bedrijven.

We bevinden ons dus in een situatie waarin er voor small caps een hogere winstgroei wordt verwacht, terwijl hun waardering laag is. Is dat niet precies waar een belegger naar zoekt?

En dan is er natuurlijk nog het probleem van Europa. Europese bedrijven presteren veel slechter dan hun Amerikaanse tegenhangers.

Neem ook de economische groei in ogenschouw: in 2008 waren de economieën van de VS en Europa ongeveer gelijk. Vandaag is de Amerikaanse economie meer dan 50% groter.

De Europese economie is in deze 15 jaar nauwelijks gegroeid. Hier zien duidelijk de gevolgen van een te grote politieke inmenging.

Europa koos voor regulering, bang om te verliezen wat er al is, terwijl de Verenigde Staten voor innovatie kozen.

De volgende afbeelding, afkomstig van Marek Matuszweski, vat dit perfect samen.

Om nog maar te zwijgen van de anti-ondernemersretoriek in Europa.

Je zou kunnen stellen: wat de EU te veel heeft, heeft de VS juist te weinig en vaak andersom. Onder Trump zal daarin zeker geen verandering komen, maar hopelijk komt er in Europa wel een omslag.

Deze beleidsverschillen hebben ertoe geleid dat Europese bedrijven het minder goed deden dan Amerikaanse bedrijven, wat de kloof in waardering historisch groot maakt. De Europese beurzen zijn nu 40% lager gewaardeerd dan de Amerikaanse, waar dit historisch rond de 20% lag.

Of anders gezegd, voor dezelfde euro of dollar winst wordt nu 40% minder betaald ten opzichte van anders slechts 20% minder.

Bedrijven die in Europa de afgelopen vijftien jaar niet alleen hebben overleefd maar ook vooruitgang hebben geboekt, zijn sterke ondernemingen. Stel je eens voor wat er kan gebeuren als hier ook de mindset verandert en men inziet dat de balans is doorgeslagen—iets wat je stilaan al begint te voelen.

Met de huidige, historische onderwaardering van small caps en Europese bedrijven, én een mogelijk kerend politiek klimaat, wordt het steeds duidelijker waar de kansen liggen om in de toekomst geld te verdienen op de beurs.

Het huidige startpunt is dan ook bijzonder aantrekkelijk voor beleggers in Europese small caps.

Artikels en updates deze week

Afgelopen week ontvingen we de kwartaalcijfers van Kamux, Cake Box en F.I.L.A. De resultaten van K+S, die vanochtend zijn gepubliceerd, ontvangt u morgen in uw mailbox.

Lees de update van Kamux: Zweden blijft wegen op het resultaat

Lees de update van Cake Box: Komt er nog een bod?

Leed de update van F.I.L.A.: Investering in Doms, de rest is gratis

Afgelopen dinsdag verscheen de 3P-Check van Meta, waarin ik onderzocht of de huidige prijs die voor Meta (Facebook) wordt betaald, nog verantwoord is.