Wat te doen nu Trump herverkozen is?

Week 45 2024 + Overzicht Verdubbel portefeuille en transacties

Eigenlijk niets anders dan anders.

Of nu Trump of Harris de nieuwe president van de Verenigde Staten is, maakt voor ons weinig verschil. De uitdagingen voor Amerika en Europa blijven dezelfde, en de oplossingen die ze kunnen bieden, zijn beperkt.

De enige elegante uitweg voor politici om uit deze aanzienlijke overheidsschulden te komen, is een aanhoudend hogere inflatie. Ongeacht wie de president is, zullen ze dus de fijne balans moeten zoeken tussen voldoende en te veel inflatie. Dit geldt net zo goed voor Europa.

Alles in goud dan maar?

Zoals jullie weten, heb ik geen goud in portefeuille. Ik geef de voorkeur aan beleggingen die geld genereren, in plaats van puur als bescherming tegen koopkrachtverlies te dienen.

Wel is het belangrijk om goed te kijken naar het type bedrijven dat we in portefeuille hebben. We bezitten veel kapitaalintensieve bedrijven, wat zowel voordelen als nadelen kan hebben.

Bedrijven die regelmatig moeten investeren in nieuwe, steeds duurder wordende machines, zullen hogere kosten hebben. Als ze hun prijzen niet snel genoeg kunnen verhogen, eet inflatie een flink deel van hun marges op.

Bedrijven die daarentegen activa bezitten die lang meegaan, zoals grond, fabrieken en machines die nauwelijks vernieuwing vereisen, profiteren juist. Voor hen worden de aflossingen op leningen relatief lager ten opzichte van de prijzen die ze kunnen rekenen, vergelijkbaar met een hypothecaire lening in verhouding tot een geïndexeerd loon.

Het belangrijkste is dat bedrijven eenvoudig hun prijzen kunnen verhogen wanneer nodig. Na de eerste inflatieschok bleek dit voor sommigen lastig, maar vandaag zijn de meeste bedrijven hierop voorbereid en wordt dit door de markt aanvaard.

Neem bijvoorbeeld het Turkse dochterbedrijf van Deceuninck. Ondanks de extreme inflatie daar, blijft het bedrijf goed presteren.

Geen zorgen over Trump

Hoewel Trump opnieuw president is geworden, maakt dit voor ons als beleggers weinig uit. De euforie die gisteren de beurzen overspoelde, begrijp ik dan ook niet helemaal. Hij mag dan ondernemersvriendelijker zijn, maar dat betekent niet dat de waarde van bedrijven opeens fors zal stijgen. Hoewel invoertarieven nadelig kunnen zijn voor onze Europese bedrijven, heeft onze selectie ook productievestigingen in de VS, waardoor de impact beperkt blijft. Dit is weer een voorbeeld van hoe irrationeel de beurs kan reageren op kortetermijnberichten.

We doen er goed aan om dergelijke berichten te negeren. Alleen beleid dat een echte impact heeft, verdient onze aandacht.

Een goed voorbeeld van relevant beleid is de druk in Europa om elektrische voertuigen (EV’s) te produceren. Dit heeft invloed gehad op Stellantis en is voor ons wél van belang.

Daarnaast moeten we alert blijven op signalen zoals die van EV Clinic, een Kroatische autospecialist en hersteller die kritisch is over de “rommel” die Stellantis produceert. EV Clinic staat bekend om zijn ongefilterde kritiek.

De klacht is dat de auto’s van Stellantis bijna onherstelbaar zijn. Door een gebrek aan technische informatie van de fabrikant en haar leveranciers, en een tekort aan onderdelen, blijkt het vaak onmogelijk om deze auto's correct te repareren. In veel gevallen moeten dure, grotere onderdelen volledig worden vervangen voor kleine problemen, wat uiteindelijk de consument benadeelt.

Ik heb vergelijkbare geluiden gehoord, niet alleen over Stellantis. Door de druk vanuit Europa om EV’s snel op de markt te brengen, is de ontwikkelingstijd aanzienlijk verkort. Er is een gebrek aan ervaren ingenieurs, en dit alles leidt tot de huidige problemen.

Dat EV Clinic specifiek Stellantis benoemt, kan een manier zijn om druk uit te oefenen. Zo kan de fabrikant worden aangespoord om meer informatie vrij te geven en haar leveranciers te motiveren om problemen sneller op te lossen.

Interessant is ook dat merken zoals BMW en BYD worden genoemd als voorbeelden van betere EV’s. Dat is een duidelijk signaal.

Artikels en updates deze week

Afgelopen week ontvingen we de kwartaalcijfers van Maersk, Semapa, Vicat en Weyco. Voor Vicat waren dit alleen omzetcijfers, waarvoor je de korte update onderaan vindt. Ook de samenvatting van Weyco vind je bij Kort Samengevat.

Lees de update van Maersk: Gelijk hebben, maar geen gelijk krijgen

Lees de update van Semapa: Goedkoop genoeg voor een nieuw bod?

Dinsdag verscheen er een kort artikel: Eenvoud en duidelijkheid

Verdubbel Portefeuille overzicht oktober 2024

Voor wie nog niet bekend is met onze Verdubbel Portefeuille, lees er meer over hier

Ik heb besloten het maandelijkse overzicht te verschuiven van het einde van de maand naar het begin van de volgende maand. Vanaf nu rapporteer ik in het begin van de maand over de net afgelopen maand, zoals nu voor 31 oktober. Dit sluit beter aan bij de gebruikelijke rapportages in de financiële wereld en maakt het eenvoudiger om onze resultaten te vergelijken.

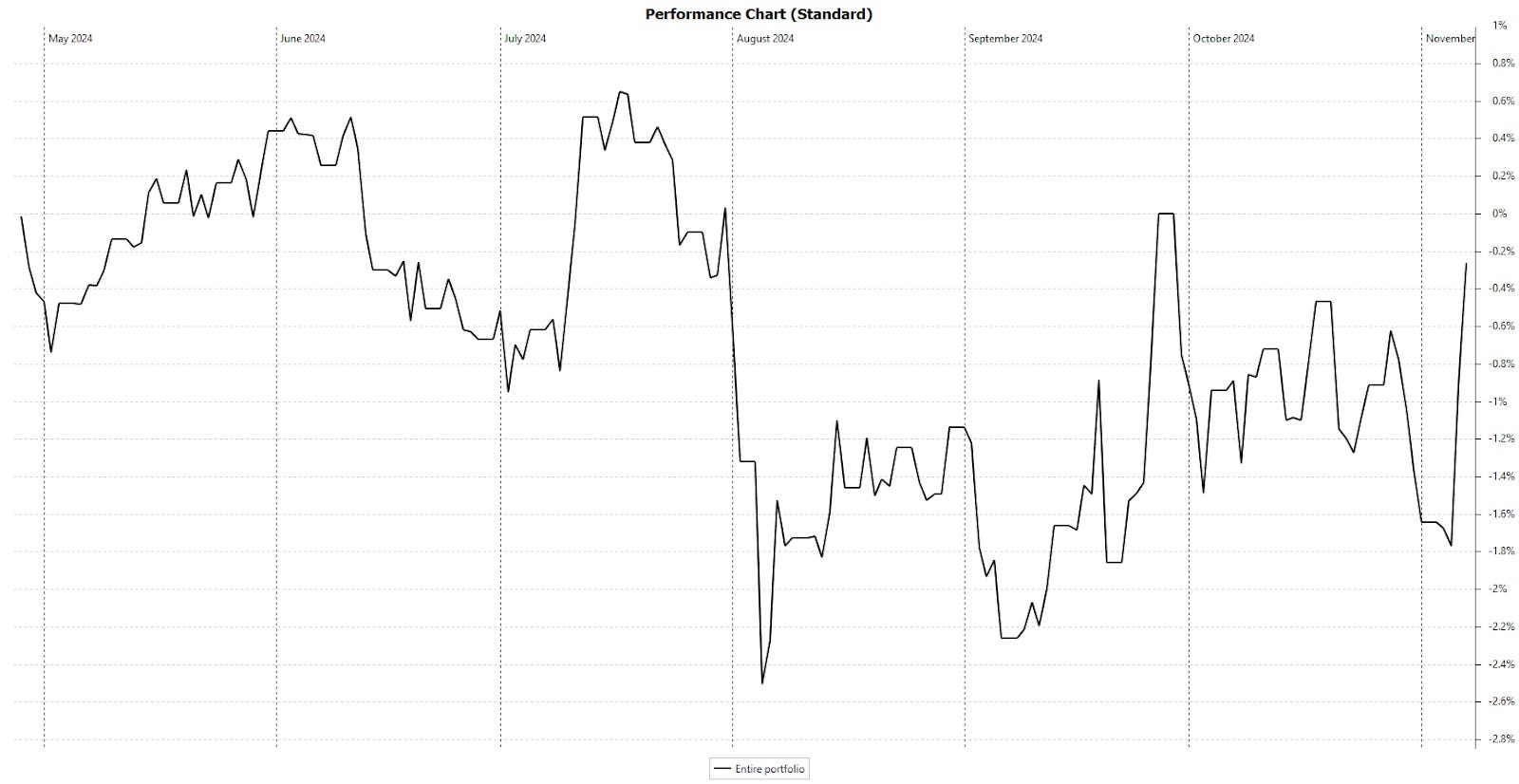

Eind oktober zagen we een flinke dip die na de verkiezing van Trump meer dan werd goedgemaakt. Vreemde bewegingen op zo’n korte tijd.

We zijn nu zes maanden verder sinds de start van de portefeuille. Eind oktober waren we voor bijna 56% belegd, en we hebben onlangs onze eerste verkoop afgerond: snoepfabrikant Cloetta. Toen ik Cloetta eerder besprak en de verkoop aangaf, stond de koers boven SEK 27. Volgens de regels van de Verdubbel Portefeuille gebruik ik echter de slotkoers van de dag van aankondiging (of de volgende dag indien te laat gemeld). Voor Cloetta nam ik dus SEK 26,76 als verkoopkoers.

Met de transactiekosten van (2x) €15 meegenomen, bedraagt het rendement van Cloetta 36,15% over vijf maanden. Dit is nog steeds sterk, al hoop ik dat jouw rendement 3%-4% hoger ligt door een betere verkoop en vooral lagere transactiekosten. Dit voorbeeld laat zien dat ik zeer conservatief reken om de portefeuille te verdubbelen.

Er staat inmiddels een tweede verkoop klaar waarmee we meer dan 30% winst kunnen realiseren binnen vijf maanden.

Hierdoor kan het lijken alsof we vooral onze winnaars verkopen, terwijl verliezers blijven en soms worden bijgekocht – precies het tegenovergestelde van wat je doorgaans online als advies ziet.

Toch zijn er bedrijven in onze portefeuille die nooit bedoeld waren als langetermijnbeleggingen. Als zij binnen enkele maanden al voldoende rendement opleveren, compenseren ze de posities waarvoor we langer nodig hebben om ons beoogde resultaat te behalen.

Per 31 oktober stond het rendement van de portefeuille op -1,35%, waarbij ongeveer de helft van dit verlies toe te schrijven is aan transactiekosten.

Na zes maanden is het uiteraard nog te vroeg om een oordeel te vellen. Toch zou ik graag het jaar positief afsluiten, zodat we het eerste volledige jaar zonder achterstand kunnen beginnen.